华夏幸福加杠杆走钢丝:短债604亿 飙涨149%

时间:2020-04-30 点击: 次 来源:不详 作者:佚名 - 小 + 大

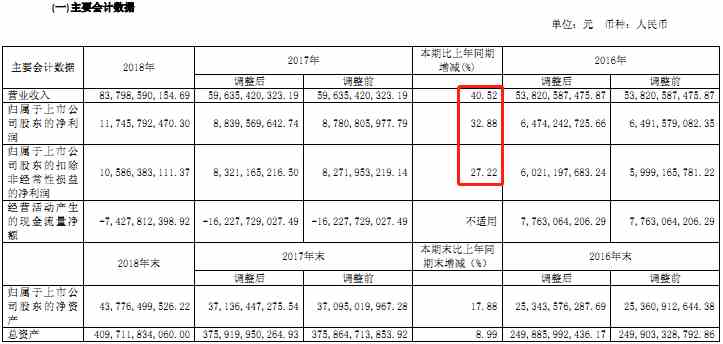

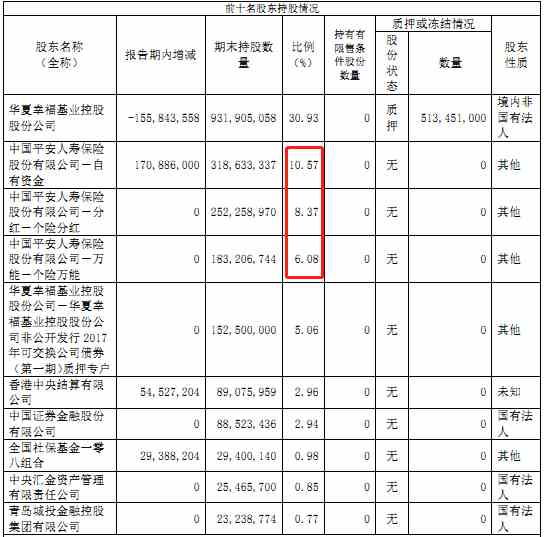

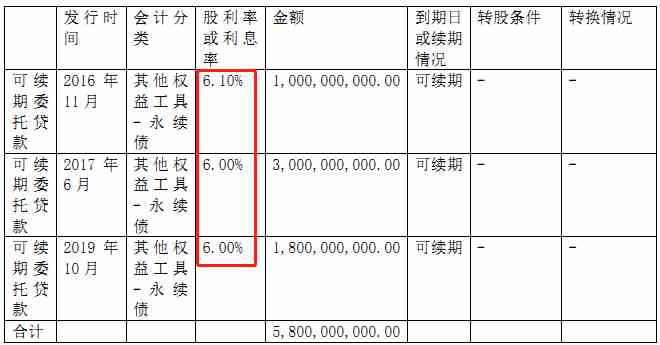

| 来源:地产密探 作者:密探君 4月25日,华夏幸福基业对外披露2019年年报,令外界颇为不解的是,年报开头的“致股东信”不见踪影,给人一种“虎头蛇尾”的感觉。 去年同期披露2018年报时,华夏幸福罕曾见刊发《致股东信》,文章开头颇为意气风发,“水逆的2018年已经过去!变中有忧的焦灼,跌宕起伏的煎熬,都已悄然划过!”  何来“水逆”?从2018年营收和净利来看,华夏幸福的确是稳步增长的。  实际上,财务数据表象背后,华夏幸福的“水逆”来自“环京”楼市严厉调控下所引发的现金流危机。 当年7月,华夏幸福老板王文学通过出售股权引入“金主”、战略股东――中国平安,成为仅次于王文学的第二大股东,去年持股比一度高达25.11%,截至2019年年报披露时略有减持,一度减持约1.7亿股。  再看2019年营收及净利指标,华夏幸福也确实稳步增长,如实现营收1052.09亿元,同比增幅25.55%,归母净利146.11亿元,同比增幅24.4%,扣非后归母净利144.28亿元,同比增幅36.43%。  去年2月中旬,华润置地原执行董事吴向东加盟华夏幸福,担任华夏幸福首席执行官兼总裁,不久升为联席董事长。  从以上信息似乎看不出吴向东有多出色,但从销售业绩看,与其的战略思路和打法是密切相关的。 去年,华夏幸福销售额1431.72亿元,其中产业新城业务园区结算收入额368.37亿元,园区配套住宅签约销售额1029.35亿元,其他业务(物业、酒店)销售额34亿元。 考察销售回款,去年华夏幸福全年销售商品回款现金879.27亿元,同比增长17.06%,经营活动产生现金流入943.78亿元,同比增长17.89%。 注意!华夏幸福还提到“为确保经营稳健发展,加大了经营取地等资源储备经营支出”,其实就是公开拿地及拿地款支出等。这是吴向东掌舵管理层以来,应该说是华夏幸福最大的变化之一。 2020年初,华夏幸福在互动平台透露:2019年全年取地面积421万平方米,取地金额311亿元,其中在产业新城园区内取地面积为379万平方米,取地金额为195亿元,这意味着剩余为在全国公开拿地耗资。 例如:去年9月10日,华夏幸福曾斥资116.25亿元摘得武汉市武昌区2幅地块,内涵11个地块,涉及住宅、商业、商务、商服、公园等,可建一栋300米左右和一栋380米左右的超高层建筑,总总体量约160万方,也就是华夏幸福武汉长江中心超级综合体。 不同以往的一番操作,我们研究发现:华夏幸福去年经营性净现金流出-318.19亿元,相比2018年经营性净现金流出-74.27亿元,这说明其经营性净现金流明显严重恶化,毫无疑问是由于扩张拿地等所致。  再看融资净现金流,华夏幸福去年融资净现金流入-259.18亿元,相比2018年融资净现金流出-64.9亿元,说明该房企依靠发债及借款等外部融资驱动扩张非常迅猛。 截至去年末,华夏幸福短期借款余额265.75亿元,同比剧增535.48%,一年内到期有息负债338.18亿元,同比增幅68.09%,两项合计总金额约604亿元。 报告期末,华夏幸福账上的货币资金余额429.62亿元,比2018年末下降42.8亿元,若考虑到农民工工资预储金、履约保证金等受限资金总额18.185亿元,意味着可动用现金411.435亿元,相比短债604亿元,资金链压力非常大。 截至2019年底,华夏幸福有息负债总额1792.15亿元,相比2018年底约1390.4亿元则新增401.75亿元,就融资成本来说,去年平均为7.86%,同比增加1.44个百分点,利息资本化金额创新高,达到111.56亿元,相比2018年约65.55亿元飙涨46.01亿元。 注意!上述总有息负债中,涉及银行贷款余额455.69亿元,平均年息率6.37%,债券及债务融资工具余额 780.01 亿元,平均年息率7.25%,信托、资管等其他融资余额556.44亿元,平均年息率10.02%。 大规模短期举债的结果是,去年华夏幸福财务费用27.81亿元,同比暴增188.99%,而2018年财务费用同比下降1.78%。 注意!截至去年底,华夏幸福永续债余额仅剩58亿元,相比2018年底高达90亿元,清偿金额42亿元。如有兴趣的读者,可参继续考阅读《痛定思痛?“永续债大王”华夏幸福:加速清偿40亿,短债现金比129%》一文。  去年,华夏幸福加快贯彻“新模式、新领域、新地域”三新战略,布局商业地产相关业务,包括商业综合体、公共住房、康养、科学社区等。从财务数据看,相比产业新城,这个领域的收益暂时有些难看。 据悉,华夏幸福去年实现商业地产及相关收入约3087万元,但营业总成本高达3.02亿元,利润亏损约2.72亿元。从华夏幸福的战略看,这是“双轮并进”思路之一,主要围绕都市圈核心区探索布局。 当然,这个思路和方向是绝对正确的。为什么?当前,房地产行业正在从增量时代向存量时代转变。从全球不动产的发展来看,运营能力将成为未来不动产企业的核心竞争力。 目前,我国一线城市城镇化率已逼近90%。华夏幸福对外表述说,未来地产的逻辑将从高周转项目开发转向存量不动产价值深度挖掘,运营能力将定义价值提升空间。 “在房地产的重资产时代,土地储备和拓展能力决定了房地产企业的上限;随着轻重资产并存时代的到来,运营能力将决定房地产企业的上限。” 问题是,在华夏幸福“加杠杆”猛扩张操作的现实背景下,有多少资金可以往商业地产领域倾斜,同时羡慕国外商业不动产背后的长线资金支持,像二股东中国平安会否给予充分的险资支持,都将是现实的考验。 刚披露的今年一季报显示,华夏幸福短期借款余额约282.35亿元,比去年底新增逾16亿元,一年内到期有息负债余额464.37亿元,比年初新增126.2亿元,一季度财务费用10.58亿元,暴增180%。  注意!作为大股东的华夏幸福控股,相比去年末对华夏幸福30.93%的持股比,一季报末则显示减持至26.51%,质押股份近半,被冻结457万股。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 责任编辑:李铁民 |

上一篇:没有了