东北证券付鹏:国债长短利差修复的可能方式

时间:2020-04-30 点击: 次 来源:不详 作者:佚名 - 小 + 大

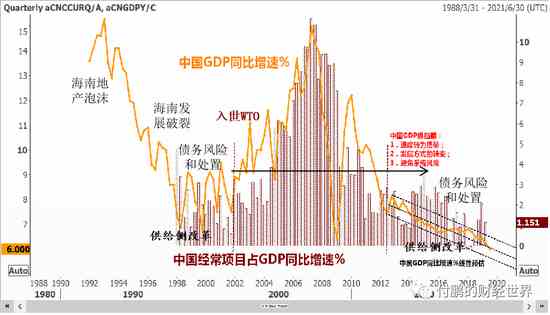

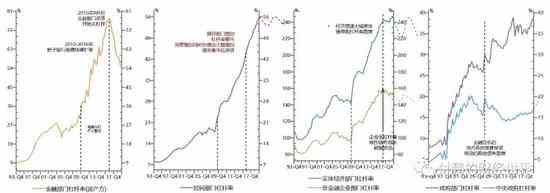

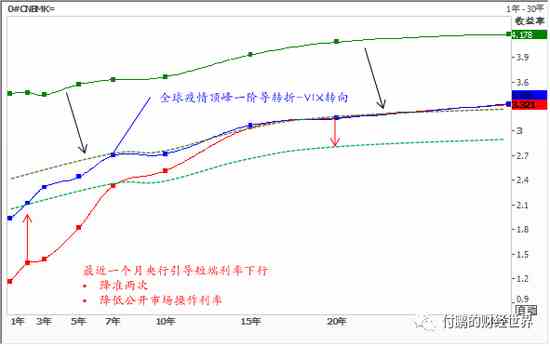

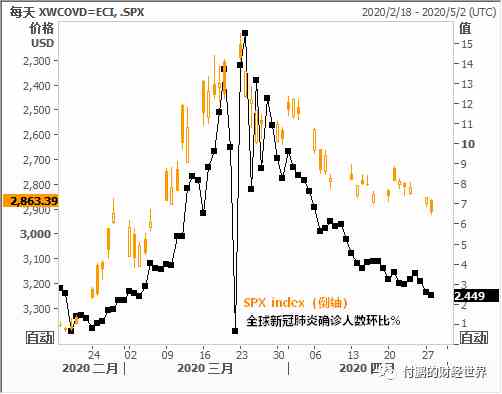

| 来源: 付鹏的财经世界 原标题:【路孚特专栏】:国债长短利差修复的可能方式  ---付鹏 东北证券首席经济学家 2012到2013年开始中国长期债券收益率(又或者利率中枢)随着债务的增加,长期增长的放缓,结构性矛盾的凸出,生产率有待提高,综合的因素已经开启了长期利率中枢下行的趋势,这和大多数国家经历过的情况都一样,中国长期的利率病或许就已经由此开始历程;  图:中国经济发展路径标注 数据来源:路孚特 EIKON 单一的货币政策对于经济结构性矛盾的作用已经非常的有限,并且面临着越来越多的制约和牵制,货币政策对于实体经济的传导也越来越不顺畅,更多的时候此时货币政策的短端更多的是用来“救急”的,并不能够用货币政策来解决长期的问题;  图:中国国债各期限收益率和长短利差 数据来源:路孚特 EIKON 2012到2013年开始中国长期债券收益率(又或者利率中枢)下行的趋势也出现的是收益率下行中阶段性的利率曲线陡峭和扁平,长期利率下行的趋势充分的反映债务,增长动力,长期通胀(总需求)减弱等因素,而短期利率成为主要的应对风险的工具,每次出现系统性风险,无论是外围还是对内,更多的货币政策上的救急就是来自于短端利率引导的下行,这就出现了收益率下行,债券利差走廓的情况;  图:长短利差和VIX 数据来源:路孚特 EIKON 债券利差的走扩和风险是一一对应的,唯一不同的是在2008年的GFC和2011年的欧债危机更多的是来自于外围风险的传导,那个阶段中国内部的债务和杠杆都有足够的空间,总需求曲线甚至能够拯救世界,整体债券收益率曲线可以保持着中枢水平较高,曲线结构更容易出现的是短端货币放松后-杠杆增加-债务推动总需求曲线,结构性通胀尤其是资产价格随后跟进的情况,长期债券收益率隐含的经济增长动力,债务空间,总需求曲线的空间,通胀的预期等都比较的强; 所以当外围风险下降(海外央行政府出手阻断风险)之后,再加上海外政府出手后带来的外溢效应,中国迎接更多的热钱的涌入,进一步的助推杠杆-债务-总需求,这样加剧结构性性通胀和资产价格的膨胀,给予大家一个经济似乎很强的幻觉,其实这种幻觉完全是建立在债务和杠杆大幅度扩张的基础上的;  图:中国四大部门的杠杆率 中国各部门杠杆率都在2008年金融危机之后有了非常大幅度的增加,这是整个总需求曲线外扩的关键性的因素,也是支撑中国长期债券收益率中枢能够再此之前维持在较高水平,债券收益率曲线出现更多的是熊平的关键原因; 但这种债务的扩张是有着对应的代价的,债务达到一定水平后就会出现对于总需求曲线的抑制,债务对于通胀的制约,对于总需求的制约,债务对于更低利率的需求,这些都将推动债券长期收益率进入到利率病的范围; 当然你也许会说因为技术的进步推动了物价的下行,通缩更容易发生而不是通胀,这是从供给端来解释利率变量的一个因素,但无法从需求端来解释;结合在一起或许就是为什么全球利率下行如此迅速且都已经到达了悬崖之边;  图:最近关键时刻利率曲线的变化和未来的预期 数据来源:路孚特 EIKON 此次全球不仅仅是个疫情的冲击,更多的也是由于自身身患基础病(全球化带来的弊端和矛盾),这在疫情前和疫情后都是主导利率中枢变化的核心变量,疫情加速了基础病的爆发,也产生了利率曲线的走扩,各国货币政策在有限的范围内进行的防御,中国央行的货币政策引导短端利率下行;  图:全球新冠肺炎确诊人数环比%和SPX 图:全球新冠肺炎确诊人数环比%和SPX数据来源:路孚特 EIKON 随着疫情高峰的恢复,短端由于疫情造成的冲击预期会有所修复,严重的萧条预期、通缩预期等都会有所回摆修复,全球经济体各自的基础病(债务的压力,增长的困惑)仍在会制约长端利率出现大幅度的上行空间的可能,所以利率曲线整体判断熊平还是牛平,或许都不准确,或许更像是2009年前半段和2016年后半段的组合; 我倾向于未来两个季度出现一种跷跷板式的利率曲线修复的过程,短端利率在疫情逐步恢复之后需要有一定的市场预期的回摆修正,长端利率依旧反映基础病,初期短端修正一些利率曲线,后期保持稳定之后未来整体利率中枢依旧是下行(这反映了长期债务,增长,生产率等变量),整体利率曲线中枢会一级一级的下台阶走向新的利率水平区间; 完 免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 责任编辑:李铁民 |