货币宽松已到尽头 做好债市多头逆转风险管理

时间:2020-04-30 点击: 次 来源:不详 作者:佚名 - 小 + 大

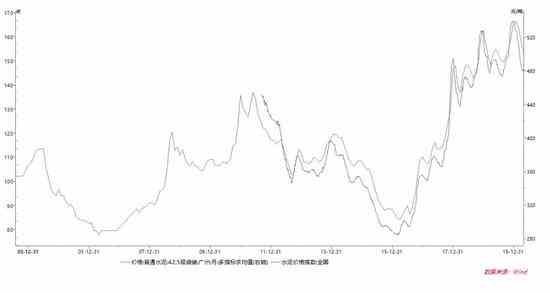

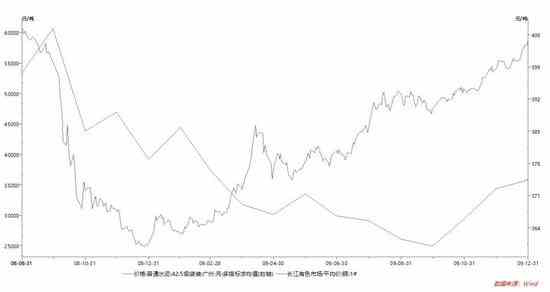

| 原标题:经济超预期大V反转,货币宽松已到尽头,做好债市多头逆转风险管理! 本文作者:邓海清,陈曦 来源: 海清FICC频道 2020年3月以来,全球疫情爆发,各国经济指标明显下滑,IMF下调全球GDP增速至-3%,“大萧条”重演的担忧开始发酵。 国内投资者关于经济的悲观预期更为强烈,10年期国债收益率已降至历史最低区间;股市整体弱势,依赖海外资金流入和外盘表现,且股市表现远弱于外盘。 当前对于财政政策的质疑,主要来源于过去几年“积极财政政策”并未实质性发力,而财政收入的顺周期性导致支出更为受限,即市场认为财政政策“无心也无力”。 我们认为,从政策逻辑看,2018-2019年稳增长实际是一轮去杠杆下的、自然出清的稳增长,2020年是真正意义上的逆周期调节稳增长,政策见效的速度我们认为会远远早于2018-2019年。 从4月高频数据看,政策实际已经在悄然生效,经济改善幅度不宜低估。交通拥堵指数、铜价、钢材成交量、汽车销量、挖掘机指数等高频数据均表明,4月较3月改善幅度较大。 一、“大萧条”式的自然出清:血的教训不可重演 我国90年代以来,首次出现GDP季度增速为负,全球负增长程度更远超2008年金融危机时期,全球投资人将当前状况对标“大萧条”的逐渐增多。越来越多的投资人认为,居民总消费和外需的下滑使得经济出现的失速,是短期内难以挽回的,而由于债务约束,财政部门的投资带动经济回升缺乏空间,投资也难以发挥逆周期作用。三驾马车整体失速,会导致经济出现“大萧条”式的局面。 “大萧条”的出现意味着总需求形成持续性萎缩的局面,经济无法因基数效应而获得所谓的“报复性反弹”。建立在杠杆上的现代经济若面临这种情况,则可能由于杠杆收缩出现倍数幅度的下滑,是经济不可承受之重。 大萧条时期,存在的根本性问题包括:货币政策,以金本位为核心,中央银行没有发挥最后贷款人作用;财政政策,信奉萨伊法则、奥地利学派,中央政府紧缩财政;国际外交政策,国际秩序紊乱,孤立主义盛行。 最为根本的是,大萧条时期,从学术界到胡佛政府,都信奉经济自然出清,几乎没有采取逆周期调节措施,无论是货币还是财政政策。 罗斯福新政之所以能够扭转大萧条,并非由于经济自然出清,而是由于逆周期刺激:货币政策,放弃金本位,恢复银行与金融体系;财政政策,加大公共基础设施建设,改革税收制度,建立社会保障体系。 “大萧条”给全人类最大的经验教训是,当发生总需求不足导致的经济下滑时,自然出清是最差的政策,政府逆周期刺激是应当的也是最好的方案。 二、中国政策应对:真正的“宽财政”稳增长 在全球疫情爆发之后,中国政府的逆周期政策显著加码,连续召开3.27、4.8、4.15、4.17四次政治局会议,主题均为疫情分析和政策应对,政治局会议对经济问题的关注程度远超以往。 从中国总量政策看,货币政策方面,隔夜利率维持在1%以下水平,存贷款利率当前低于2008年时期水平,货币市场极度宽松情形下长端债券收益率已经低于2008年低点,3月社融、信贷远超市场预期。财政政策方面,主要已落实政策是减税降费措施、三批1万亿专项债额度的下发、汽车及家电下乡补贴措施,同时提出扩大财政赤字率、发行特别国债等。 当前对于财政政策的质疑,主要来源于过去几年“积极财政政策”并未实质性发力,而财政收入的顺周期性导致支出更为受限,即市场认为财政政策“无心也无力”。 我们认为,这种分析是基于2018-2019年稳增长时期财政政策的线性外推。2018-2019年财政政策确实基本缺位,最直接的证据是,基建投资增速在稳增长时期竟然远低于GDP增速,财政赤字率在稳增长时期反而下调,甚至到2019年12月中央经济工作会议,财政政策定调依然是“压缩一般支出”,财政部公开文章中均反复强调“紧日子”,这些都表明并非真正意义上的“宽财政”。 我们认为,从最近的几次政治局会议来看,财政政策基调与2018-2019年相比已经发生了根本性的变化。主要依据是: 第一,政治局会议提出“积极的财政政策要更加积极有为,真正发挥稳定经济的关键作用”,其中“真正发挥”四个字表明财政政策基调不再是“明松实紧”。 第二,政治局会议提出“适当增加公共消费”,这与之前的压缩一般支出、财政过紧日子的基调完全不同。 第三,明确提出增加赤字率、增加地方专项债、发行特别国债,解决了资金来源问题,事实上在银行间市场已经大水漫灌的当下(隔夜利率低于1%),资金来源根本不是问题。 第四,铁路投资计划不断上调,是6年来的首次。2015年-2019年,铁路投资完成额分别为8238亿元、8015亿元、8010亿元、8028亿元、8029亿元,也就是说,在2018-2019年稳增长时期,以铁路投资为代表的基建投资并没有提高。2019年12月26日在全国交通运输工作会议上透露,2020年铁路固定资产投资将完成8000亿元,也就是说原计划2020年铁路投资依然是8000亿。疫情之后,媒体报道,目前中国铁路上海、广州局集团有限公司已经确认调增额度,北京局、武汉局、成都局等集团业已确认即将调整。 考虑到一季度基建投资增速显著为负值,全年总额度的上调,意味着二三四季度基建投资增速将显著大幅上行。 我们认为,从财政政策的方向来看,2020年的稳增长与2018-2019年完全不同,更类似于2009年的稳增长。尽管与2009年存在幅度和投向上的差异,但本质是一样的:通过财政、基建的额外刺激,对冲外需不足以及内需恢复速度慢带来的经济下行。 从政策逻辑来看,关键是两点:一是政策目标是什么,二是对实现这一目标的困难是否考虑充分。 对于第一个问题,我们认为,政策的合理目标是二三四季度的GDP同比增速整体回到潜在增长率之上,即不低于5-6%。从逆周期调节的性质来看,如果逆周期调节目标放在潜在增长率之下,那么跟自然出清实际没什么区别。另一个佐证是,全国政协经济委员会副主任刘世锦表示,假设三四季度受到反弹和刺激因素的支撑,较潜在增长率高出两个百分点,达到8%左右的增长,但若考虑到第二波冲击影响,要有2-3个百分点的减值,实际也是意味着下半年的目标就是在5-6%。 对于第二个问题,我们认为,政府已经充分考虑了实现目标的困难程度。当前困难主要在于两个方面,一是疫情控制,特别是国内不能出现二次爆发,从目前疫情防控来看,这个目标实现可能性较大;二是外需下滑,这个基本没办法控制,只能应对,从政策层官员表态来看,全年出口增速预计在负的15-20%,从1-3月出口-14%来看,我们认为已经充分估计了外需的下滑,即假设外需持续下滑且年内不会恢复,这已经是较为悲观的假设。 如果政府已经考虑了经济增长的困难,且在此基础上将目标设定在经济增速回到潜在增长率附近,那么意味着二三四季度GDP同比均值实现5-6%的可能性很大。 对于市场而言,最后一个问题是,市场信不信政府政策能够有效。从目前市场表现来看,中国市场基本是不信中国政府的稳增长措施能够落地、能够有效的。中国股市表现持续弱于全球,债市全球长端利率低点在3月9日,而中国长端利率在一系列稳增长政策之后,却反而降至新低。 我们建议投资者多考虑下本届政府言出必行的力度:“去产能”可以导致产能过剩行业的价格出现什么程度的上涨,“去库存”可以导致房地产库存出现什么样的下降,“金融去杠杆”可以导致金融监管到什么样的程度。 对于中国政府而言,“稳增长”实际是最容易的,不仅有2009年的经验可以借鉴,而且阻力远小于去产能、去库存、去杠杆。 从财政、基建角度看,2018-2019年稳增长实际是一轮去杠杆下的、自然出清的稳增长,2020年是真正意义上的逆周期调节稳增长,我们认为政策见效的速度会远远早于2018-2019年。 三、高频数据:4月经济改善幅度不宜低估 市场很多观点认为,即使政治局频繁开会,但是政策雷声大雨点小,经济一时半会起不来。 我们认为,从4月高频数据看,政策实际已经在悄然生效,经济改善幅度不宜低估。 1、交通拥堵指数 根据WIND提供的数据,高德的交通大数据跟踪了100余个城市的交通拥堵情况,构建了交通拥堵指数,覆盖范围包括一线直到部分四线城市。80%以上的城市的拥堵度达到或超去年4月水平的90%,北上深、南京、杭州等主要城市交通拥堵指数则与去年基本相当。这说明城市内的人员流动和生产经营活动已经基本恢复正常,侧面佐证了整体经济秩序的基本恢复。 2、先验商品价格:铜,而不是水泥或者原油 首先要表明,市场普遍看的水泥价格,实际并不能反应经济好坏。市场普遍认为水泥的运输半径短,储存难度大,因此水泥价格被认为是反映经济前景的较好指标,但是,我们发现,水泥价格与经济走势背离非常常见,主要可能原因在于,区域性特征反而导致水泥价格主要受到供给影响。 从水泥价格历史走势看,2009年上半年,经济已经恢复,但是水泥价格持续下行,直到2009年9月左右水泥价格才开始上涨,完全滞后于2009年的经济回升。另一个证据是,2018-2019年经济持续下行,但是水泥价格却持续上升至历史最高水平,与经济走势完全相反。  图1 2009年、2008-2019年水泥价格与经济走势均相反 另一个与经济走势不同步的指标是原油价格,2009年2月原油价格才触底,且底部低于2009年12月。 我们认为,铜是衡量经济更好的价格指标,且具有一定程度的领先性。从2008-2009年来看,铜价在2008年12月触底反弹,之后持续上行,与经济走势一致。  图2 2009年与经济同步甚至领先的是铜价 从近期铜价来看,3月20日开始,铜的价格已经开始企稳回升,且到目前为止回升幅度已经超过了10%,与整体工业开工率和下游基建、地产开工率提升也可相互佐证。 3、汽车销量恢复较好 根据乘联会公布的4月高频数据,1-19日销量同比-7%,且主要负增长来源于第一周,第二周正增长,第三周增速在0%附近。假设第四周能够继续改善,则4月全月汽车销量同比已经恢复至2019年下半年水平,高于2019年上半年。 汽车销量的恢复对于零售行业恢复有一定的的指示意义,同时汽车产业是大量工业品的下游,其恢复值得引起重视。 4、钢材成交量(Mysteel) Mysteel钢铁网的成交量数据,从历史上看和重点企业钢材月均销量基本匹配。从数据上看,4月钢铁成交量较3月大幅上行,且钢材成交量同比为8%,同比大幅转正。  图3 4月钢材成交量绝对值高于2019年任何一个月 从钢材成交量的绝对值来看,4月已经高于2019年任何一个月。从微观调研看,投机需求持续偏弱,但是下游工程及企业采购整体较好,表明基建投资确实已经回暖。 生产方面高炉开工率延续回升,目前高炉开工率已经高于2019年全年水平,显示钢材产销两旺局面已经出现。 5、海通-铁甲开工景气度指数(HTI) 海通铁甲是海通机械联合铁甲共同发布的铁甲开工景气度指数,指数跟踪高频开工状况,共涉及11个关键子指标,可反映机械行业的整体景气度。 该指数的分析报告中指出,3月挖掘机销量预测为12%,实际公布值为11.6%,表明该报告对挖掘机销量预测较为准确。 对于4月挖掘机销量,该报告预测销量同比48-62%,我们假设实际值取预测范围偏低的50%,则也已经远远高于2019年的平均增速(18%)。 从历史上看,挖掘机销量是经济的领先或者同步指标,主要反映基建投资的力度。4月挖掘机销量的大幅回升,意味着基建投资已经在发力。 此外,从HTI指数来看,4月环比3月上升20%,显示工程机械行业仍在持续改善,与挖掘机销量、建材成交量、铜价、汽车销量等一致。 整体而言,从高频数据看,我们认为4月经济数据不宜低估。尽管完全回升至历史正常尚有难度,但是基建为主的逆周期调节措施已经开始见效,稳步回升正在持续。 总结全文,“大萧条”给全人类最大的经验教训是,当发生总需求不足导致的经济下滑时,自然出清是最差的政策,政府逆周期刺激是应当的也是最好的方案。 从财政、基建角度看,2018-2019年稳增长实际是一轮去杠杆下的、自然出清的稳增长,2020年是真正意义上的逆周期调节稳增长,我们认为政策见效的速度会远远早于2018-2019年。 从高频数据交通拥堵指数、铜价、钢材成交量、汽车销量、挖掘机指数等指标看,我们认为4月经济数据不宜低估。 在国内不出现二次疫情爆发的情况下,我们认为中国经济V性反转可能性很高,二至四季度GDP均值保守估计在5-6%,如果海外下半年需求能够适当恢复,则实现7-8%可能性也存在。 需要强调,即使二至四季度GDP均值能够达到极限的8%,全年GDP增速也仅仅是4.7%左右,或者说,二至四季度的刺激更多的是对一季度的补偿和对冲,而不是简单的重走老路。 目前中国市场对经济逆周期调节的决心、力度、效果都缺乏信心,我们认为随着经济数据的验证,这一局面将逐渐改善。 对于债券市场,我们认为应当借鉴2008年12月至2009年2月的走势。超级宽货币已经到历史极限,如果经济出现V型反转,2年以上的债券加杠杆套息是否真的无风险,中长期债券的收益率合理中枢是多少,需要慎重思考。 免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 责任编辑:李铁民 |