美联储正式下场购买EFT 会成为下一个日本央行?

时间:2020-05-06 点击: 次 来源:不详 作者:佚名 - 小 + 大

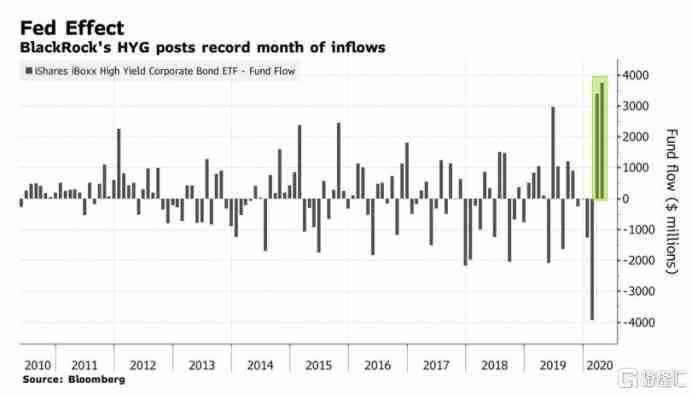

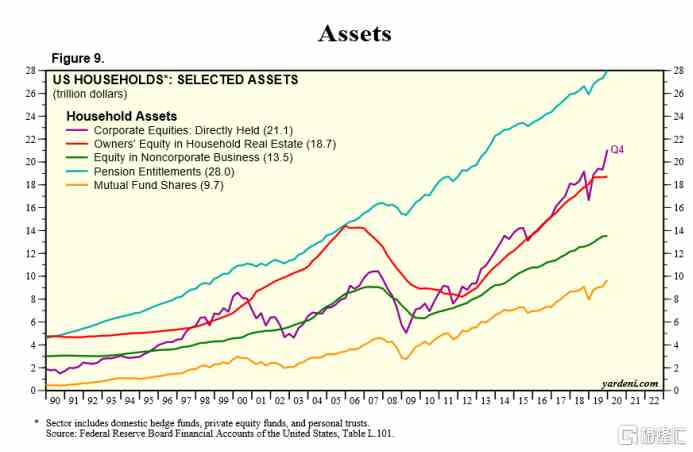

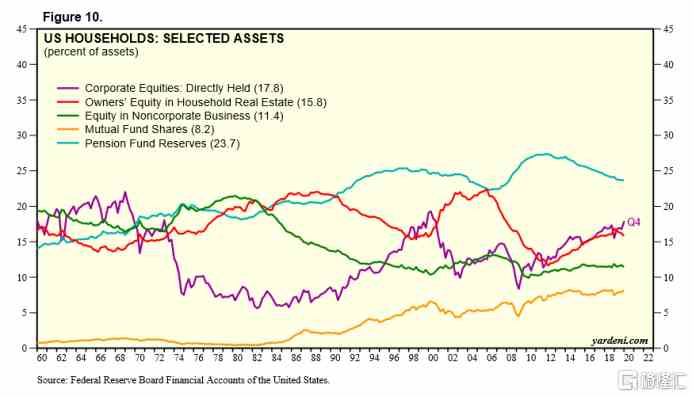

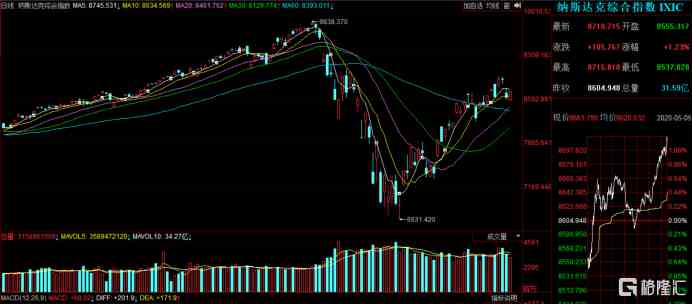

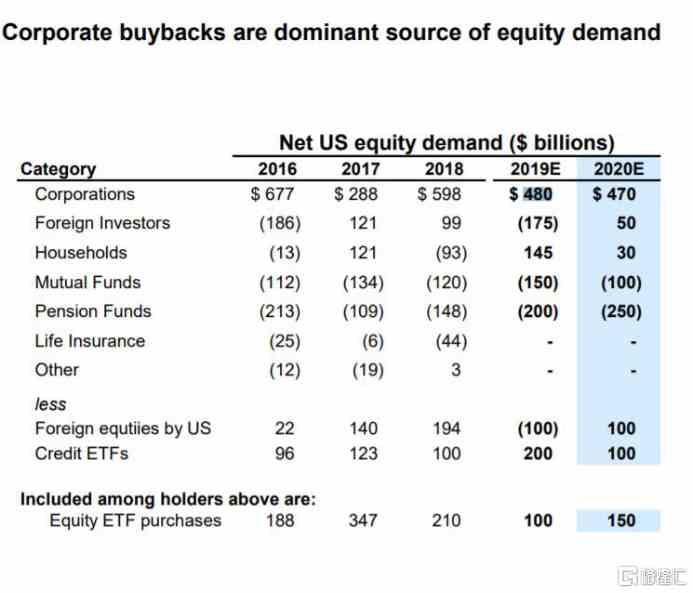

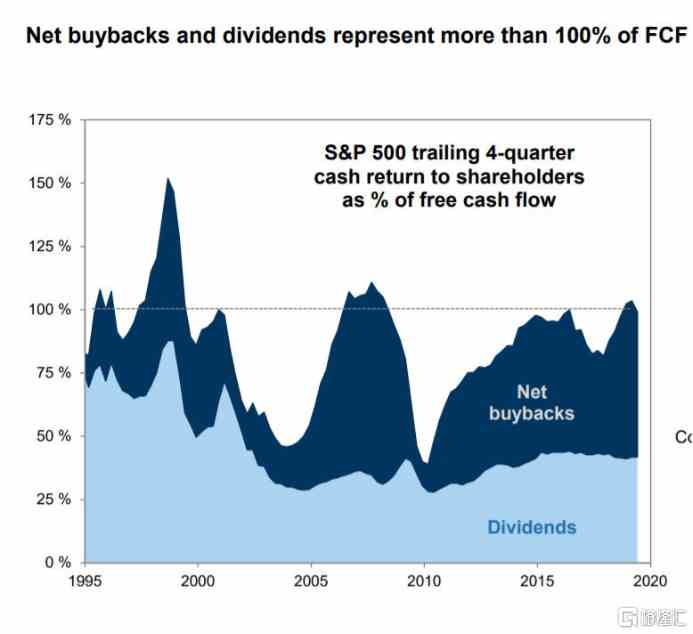

| 摩拳擦掌、跃跃欲试一番之后,美联储终于还是落场了。 周一,纽约联储在官网宣布将在五月初通过二级市场公司信贷工具购买合资格ETF。然后就是通过美联储的一级市场及二级市场公司信贷工具购买公司债。 美联储早前为应对疫情恐慌及保证信贷流转,推出九项应急信贷计划。公司信贷工具正是该九项信贷计划之一。 这是上世纪50年代以来美联储再次涉足公司债市场,而且该工具还包括购买次级投资等级债券ETF。 如非不得已,美联储并不需要下场买ETF。但是真正落场之后,美联储又能否收手呢?美联储此番落场购买ETF,就像腰缠着足够现金的富豪来到光怪陆离的赌场,也许他会尽兴而归,但说不准一失足,便是满盘皆错。 美股崩盘:不能承受生命之重 美联储下场购买ETF的最直接原因是为公司债提供流动性。 为防止疫情传播,美国全行业从3月份开始停工。停工之后,现金流本来较为紧张的企业纷纷展开自救。 自救方法之一就是裁员。过去六个星期,美国有超过3000万人申请失业救济。而一旦裁员还是无法尽可能降低成本的话,公司自救的另一个重要渠道就是公司债。但是这些资金状况本来紧张的公司在目前特殊情况下可能很难找到投资人。 于是这个时候,美联储就只好挺身而出,自己来买ETF。 3月23日,美联储宣布设立公司信贷工具。有了最大的接盘侠在,投资者才有了信心接过高风险的公司债。 黑石旗下200亿美元安硕iBoxx投资级高息公司债ETF上个月流入创纪录新高的37亿美元。该ETF就是市面上最大垃圾债ETF。在今年前两个月,该ETF的资金是呈大幅流出的(见下图)。  (图源:彭博社) (图源:彭博社)有了投资者的涌入,ETF的价格自然就会水涨船高。 摩根大通衍生品分析师Shawn Quigg,其准备买入安硕iBoxx投资级美元公司债ETF,理由正是美联储承诺会购买合资格ETF。 该ETF近期的股价走势是这样的。  (图源:同花顺iFinD) (图源:同花顺iFinD)阶段性的底部出现在3月19日。4日之后,美联储就承诺会出手接盘了。3月19日至今,该ETF涨幅为16%。 美联储落场,自然还会间接稳定整个股票市场的投资信心。 私以为,这才是美联储的醉翁之意。 据调研机构Yardeni Research, Inc.统计,截至去年第四季,美国家庭资产中,直接持有的公司股票价值为18.7万亿美元,占家庭总资产比例为17.8%,排第二。排第三为房地产,占15.8%。   (图源:《US Flow of Funds: US Household Wealth》) 占比最高的资产配置则是退休金。根据NASRA(National Association of State Retirement Administrators,联邦国家退休管理局)官网所示,退休金资产配置中有48.8%投资于股票。其次则为22.6%的固收类投资。 所以美联储为什么要买ETF,托底市场的原因就大概明了了:这是美国普通家庭资产所在,股票市场一缩水,是全美国人都无法承受的生命之重。 美联储不想出手也不行了。 美联储:下一个日本央行? 美国财政部最新预计,第二季度内会将可流通的美国国债净存量增加3万亿美元,为刺激政策及纾困资金提供资金。 其中,发行私人持有的可流通净债务预计为2999亿美元,预计6月底现金余额为8000亿美元。借款较2月公布数字高出3.055万亿美元。 财政部表示,借款需求激增主要是由于疫情影响之下,个人及企业支出帮助等政策需求拉动。 今年第一季度,美股财政部借入4770亿美元,较最初预期高出1100亿美元。 而财政部大幅借入的钱在作用到个人后,其归宿最终似乎是回流到股票市场。 纳斯达克指数2月19日创下历史高点9838.37点,之后一路大跌在3月底回升,至今累计跌幅为10.5%。  (图源:同花顺iFinD) (图源:同花顺iFinD)看似跌幅不少,但如果再来看看美国整体的GDP数据的话则可能不然。 上月底,美国商务部公布美国第一季度GDP下跌4.8%,好于高盛一个月前的预测值,但仍创2008年金融危机以来最大降幅。 有经济学家预计,美国第二季度的跌幅甚至可能会高达45%,创二战以来的衰退新纪录。 有更悲观预期,古根海姆投资公司首席投资官斯科特?米纳德甚至称,美国可能需要4年时间才能恢复到今年1月份的经济水平。 在此较不明朗前景下,近几个月美股市场市值最高的科技股近一个月(下表最右边一栏为4月至今涨幅)却录得较大幅度涨幅。二月份至今期间,微软、苹果、Facebook均已录得上涨。  (图源:同花顺iFinD) (图源:同花顺iFinD)这可能并不符合宏观经济的悲观预期。 而美联储落场购买ETF,则可能一方面刺激股市往上攀升,另一方面,跌起来也会更深。 上一个亲自落场并大幅持有ETF的央行是日本央行。97年金融危机,日本国内众多金融机构破产。2002年9月,日本央行出手接盘困难银行股票资产。08年金融危机之后在09年2月至10年4月期间,日央行再买入了3880亿日元股票资产。 结果导致当前日本央行持有ETF价值占全市场所有ETF的80%。 在日本央行大动作入市之后,2012年至2017年期间,散户持股比例却从21.5%下降至17%,市场流动性反而大幅下降。 美联储当前下场购买ETF托市的方式正如同02年的日本央行。从目前的市场反馈来看,成效还算显著。 吃到甜头的美联储难保不会在无法走出经济衰退困局的时候再度祭出落场买ETF的办法。一如2009年及2012年至2017年期间的日本央行。 极端情况下,过于依赖下场买入ETF方式稳定市场的美联储将可能成为下一个日本央行。 ETF持股高度集中风险 当美联储像日本央行一样,高度集中持有市场上的ETF时,市场上可供出售的ETF股票就会越来越少。在这种情况下,ETF一遭对手方抛售,就会造成其价格大幅下跌。最终最受伤的自然是大量持股的美联储。 美联储通过买入ETF提振股价方法,类似原理美股公司也曾用过,不过它们使用的是股份回购的方式。 在过去的四年中,美国股票最大的需求方一直是公司自己本身。公司通过回购及分红的方式刺激股价上涨,让股市经历了一轮看似繁荣的持续上行。哪怕在去年年底,公司分红及回购所用资金已超出了其所拥有的自由现金流。   对于大部分资产配置在股市的美国家庭而言,股市的上涨就是他们最确定的稳定性。美联储自然亦觉得不会有太大问题。 直到今年三月份发生疫情,让既有的问题暴露,结束了一轮长期的牛市。 因为股市资产在美国民众中的重要地位,美联储此时只得出手,用购买ETF的方式托起市场。 前后对比可以发现,股份回购和联储买ETF的手段不同,结果却是相似: 通过大量外部资金购入股份,拉高股价之余亦令持股更加集中。其导致的结果都是相似的:股价一跌起来,跌得更快更惨。 日本央行已经身体力行地示范了以购入ETF的手段提振市场,就像服用一剂会上瘾的药,每次经济危机一来就服上一剂,不知不觉,停不下来。哪管那是苦口灵药还是毒药。 纽约联储表示,其对ETF的选择标准有二,不会购买: 一、通常不会购买价格比资产净值高出1%; 二、资产净值背离此前一年趋势的ETF。 但这就像第一次进入赌场试试手气的新人,当第一次赚了一笔之后(事实说明,美联储购买ETF的承诺此前已稳定了市场并促使资金流入垃圾债ETF),保不准会有第二次。有了第二次就有可能会有第三次、第四次,就像日本央行。 而在美国眼前,是一段持续而艰难的经济恢复期。 没人知道美联储的下场买ETF服的是一剂治疗经济衰退的良药还是慢性毒药。 责任编辑:郭建 |