长安期货:豆粕:阶段性供给偏紧提振短期期价

时间:2020-05-07 点击: 次 来源:不详 作者:佚名 - 小 + 大

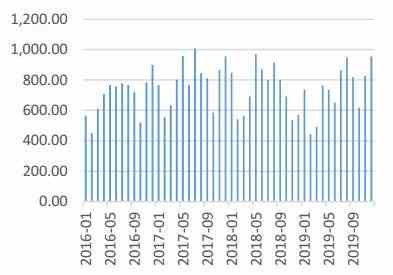

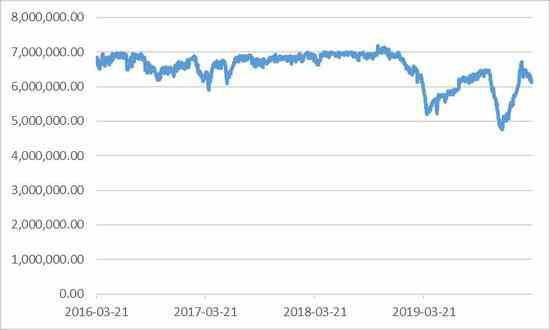

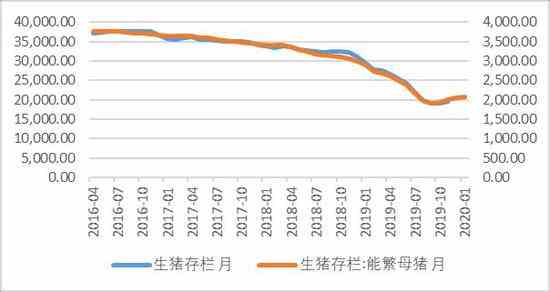

| 一、核心观点 全球疫情蔓延,宏观风险发酵叠加原油价格暴跌,近期在系统性潜在利空的作用下,美豆持续面临较大压力,目前国际市场动荡仍未平息,美豆面临的风险依然存在。短期来看前期的大幅下跌、恐慌情绪的释放以及政策方面的刺激或使美豆出现反弹,但我们认为单边趋势性上涨的驱动还未出现,后续出口情况以及新季种植意愿和产地天气也将是我们关注的重点。 国内连粕在近期出现了与美豆联动性减弱的现象,或许在于巴西大豆升水不断增加以及国内油脂基差大减,在短期内造成了国内豆粕对美盘大豆跟涨不跟跌的情况。因此对于连粕我们近期着重关注其自身基本面的变化情况。国内市场目前处于疫情的后防控时期,生产生活已基本步入正轨,产业链运转基本恢复正常,但近期进口大豆到港量不足引发的油厂缺豆停机的现象成为本月豆粕价格走势的核心驱动,叠加下游饲企复工,成交量有所回暖,库存处于低位,近月合约在期限回归的逻辑下,短期内存在较强支撑,期价偏强震荡为主。进入四月我们预计禽类饲料需求或产生阶段性提振,但需要关注四月大豆到港量是否可以如期回升。长期来看在后续到港量增加,供应充足的情况下,主要矛盾落脚于需求端养殖业的存栏恢复情况,利润驱动叠加政策刺激,我们认为依然存在恢复的预期,但恢复进度或进一步延后,目前期价单边趋势性上涨驱动仍未形成。 二、基本面情况 (一)国际市场分析 1、宏观风险仍未出尽,美豆等待反弹驱动 图1:美豆主力合约走势 单位:美分/蒲式耳  资料来源:文华财经,长安期货 自上周以来,国际金融市场风险持续发酵,美股两周内四次熔断,大量对冲基金因美国股市大跌而存有变现压力,同时美原油暴跌至30美元以下,作为与原油价格呈现较高相关性的美盘CBOT大豆,在基本面偏弱的前提下,受宏观风险发酵影响呈现出跟随宏观局势而动的态势,目前已跌至种植成本以下。在系统性风险仍未出尽的情况下,美豆仍然面临较大压力,如要期待未来的反转,仍需基本面给予动力。 本月11日在美国农业部USDA公布的3月月度供需报告中,巴西和阿根廷大豆产量均上调100万吨,也因此全球大豆产量上调,全球期末库存上调至1.0244亿吨。美豆压榨量和出口量未作调整,期末库存维持在4.25亿蒲,虽然美豆数据基本未做调整,但是在南美大豆产量上调的情况下,很明显报告数据整体偏空。同时近几周的出口数据也持续施压美豆期价,今日美农公布了最新的周度出口报告,基本符合预期,数据显示,3月12日止当周,美国2019/20年度大豆出口销售净增63.16万吨,市场预估为40-80万吨。 未来美豆的走势仍然需要关注出口的变化情况,全球的疫情蔓延是否会引发美国物流受限从而影响出口仍然存在不确定性,需要我们持续追踪。同样需要我们关注的是新作的情况,本月末将发布新作种植意向,如果按照目前的价格水平,新作面积有望下调,届时将会对美豆期价形成提振。但目前看来短期反弹的驱动力仍然不足。 2、南美港口停运被证伪,巴西疫情进展仍需持续关注 由于疫情原因使原油及商品价格下挫,间接恶化了巴西汇率,这使得南美大豆的榨利更加优于美豆,中国油厂因此持续采购巴西大豆,且加快了采购步伐,截至目前巴西大豆的销售进度已超过60%,高于去年同期水平。据天下粮仓数据统计上周前四天中国油厂至少订购了30-35船巴西大豆,而前一周的采购数量为40多船。 昨日有消息称巴西港口装运出现问题,船运或停运两周时间,但今日港口运营商表示,拉丁美洲最大的港口―巴西桑托斯港将维持正常运转,此前运营商与码头工人和有关部门讨论了应对新冠肺炎疫情的措施;另外一媒体代表称,巴西第二大农业商品港口―巴拉纳瓜港目前也未停止运转,并将继续正常运转。目前来看,巴西港口停运的炒作被证伪,但我们仍需考虑巴西大豆产地至港口的物流运输状况是否良好。 (二)国内市场供需情况 1、缺豆引发油厂停机,库存低位给予期价支撑 2月由于我国疫情形势严峻,企业复工延迟、油厂开机率不足,造成了短期内供给偏紧的局面,但目前我国疫情已基本控制,油厂开机率在连续几周持续回升维持高位之后,近两周又出现了下降趋势,其主要原因在于3月大豆到港量偏低,叠加油厂大豆库存也处在历史低位区间,部分油厂因缺豆而停机。 据cofeed的对大豆到港情况的最新调查统计,2020年3月份国内各港口进口大豆预报到港74船482.5万吨,4月份初步预估730万吨,较上周的预估值下调20万吨。5月初步预估850万吨,较上周预估增加20万吨,6月初步预估870万吨。 图2:我国大豆进口月度值 单位:万吨  资料来源:wind,长安期货 图3:进口大豆港口库存 单位:吨  资料来源:wind,长安期货 根据天下粮仓对全国主要油厂的调查统计,2020年第11周(3月7日至3月13日)国内大豆压榨开机率为42.28%,压榨量预计为147吨左右。第10周油厂大豆实际压榨开机率为47.69%,压榨总量为165.9万吨,较前一周降幅为11.3%。压榨量已连续第二周下降,预计第12周将继续下降,预估值为140万吨左右水平。 据我的农产品网对国内主要油厂调查显示,2020年第11周,全国主要油厂大豆库存231.83万吨,较上周减少57.02万吨,减幅19.74%,同比去年减少170.82万吨,减幅42.42%;豆粕库存为39.44万吨,比上周减少7.84万吨,减幅16.58%,比去年同期减少29.89万吨,减幅43.11%。目前来看,进口大豆到港量的不足使原本就处于低位的大豆豆粕库存处在继续下降的格局当中,这无疑给豆粕期价形成了较大的支撑。按照预估4-7月进口大豆或面临集中到港的情况,因此二季度豆粕原料端供给充足,一定程度上施压远月期价,不过在全球疫情还在蔓延的局势中,不排除后续进出口贸易出现限制的可能。 2、饲企复工基本恢复,短期内现货成交出现回暖 随着国内疫情的进一步稳定,以及复工复产各项政策的积极推动,物流、运输等基本已全面放开,屠宰企业的开工率在本月有了进一步的上升,饲料企业开工率目前已超过八成。豆粕需求出现了阶段性的回暖。截至3月13日当周,豆粕总成交量184.63万吨,较上周97.99万吨的水平增加了86.7%,较去年同期的105.18万吨增加了75.53%。  现货成交的阶段性回暖叠加进口大豆到港量不足引发的缺豆停机,使豆粕在短期内处于供需偏紧格局,这也是近期现货价格得以支撑的主要原因。我们认为未来两周缺豆现象仍难缓解,大豆豆粕的低库存状态将在本月继续支撑现货价格,连粕期价也同时获得支撑。 3、禽类饲料或存阶段性补库需求,生猪复养真正恢复仍待时日 由于新冠肺炎疫情的爆发,在今年2月25日之前全国的畜禽养殖出现了中断,饲料运输受阻叠加活禽市场关闭,肉鸡养殖业发生了阶段性的停歇,再此期间鸡苗预售情况也不甚乐观。而自2月27日左右起,在疫情逐步稳定,物流基本恢复的境况下,禽类养殖开始恢复正常,大部分畜禽养殖企业在这段时间集中买入鸡苗,根据雏鸡孵化周期推算,大概在4月上旬开始,会出现肉禽饲料集中补库的需求,因此我们预计下个月饲料需求的阶段性上升可能会对豆粕期价有所提振。不过考虑到疫情影响后禽类恢复养殖的时间较为集中,因此饲料补库的时间或也只是集中在两周左右的时间内,之后随着肉鸡长成集中宰杀,市场上短期内供应充足,其价格或也将有所下降,养殖户采购鸡苗的意愿也将随之减弱。养殖端能否形成长期的利多驱动仍然要关注生猪复养与补栏的进展情况。 目前生猪养殖利润仍然处于超高水平,能繁母猪存栏连续5个月环比增加,可见非洲猪瘟过后最坏的阶段已经过去,疫情带来的影响更多的是原有的生猪复养恢复节奏被打乱,补栏需求较原有周期发生后置,在政府各项刺激政策的作用下,我们不必对未来生猪养殖业过分悲观,但考虑到目前存栏绝对水平仍然较低,我们预计短期内难以明显提升,疫情发生之前所预期的今年三季度起国内需求的恢复还有待验证,短中期内单边大涨的驱动暂时不足。 图4:生猪存栏:能繁母猪 单位:万头  资料来源:wind,长安期货 图5:省市生猪平均价与养殖利润 单位:元/千克  资料来源:wind,长安期货 三、综合分析与操作建议 全球疫情蔓延,宏观风险发酵叠加原油价格暴跌,近期在系统性潜在利空的作用下,美豆持续面临较大压力,目前国际市场动荡仍未平息,美豆面临的风险依然存在。短期来看前期的大幅下跌、恐慌情绪的释放以及政策方面的刺激或使美豆出现反弹,但我们认为单边趋势性上涨的驱动还未出现,后续出口情况以及新季种植意愿和产地天气也将是我们关注的重点。 国内连粕在近期出现了与美豆联动性减弱的现象,或许在于巴西大豆升水不断增加以及国内油脂基差大减,在短期内造成了国内豆粕对美盘大豆跟涨不跟跌的情况。因此对于连粕我们近期着重关注其自身基本面的变化情况。国内市场目前处于疫情的后防控时期,生产生活已基本步入正轨,产业链运转基本恢复正常,但近期进口大豆到港量不足引发的油厂缺豆停机的现象成为本月豆粕价格走势的核心驱动,叠加下游饲企复工,成交量有所回暖,库存处于低位,近月合约在期限回归的逻辑下,短期内存在较强支撑,期价偏强震荡为主。进入四月我们预计禽类饲料需求或产生阶段性提振,但需要关注四月大豆到港量是否可以如期回升。长期来看在后续到港量增加,供应充足的情况下,主要矛盾落脚于需求端养殖业的存栏恢复情况,利润驱动叠加政策刺激,我们认为依然存在恢复的预期,但恢复进度或进一步延后,目前期价单边趋势性上涨驱动仍未形成。 综上,短期内近月合约或强于远月合约,m2005前期多单可继续持有,主力09合约可尝试轻仓短多操作,设置好止盈止损,目前在养殖端需求驱动仍未到来之前,空仓者追涨仍需谨慎。 长安期货 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏 |

上一篇:4月30日黑色系持仓日报