中信证券明明:隔夜利率会继续向0.35%靠拢吗?

时间:2020-04-30 点击: 次 来源:不详 作者:佚名 - 小 + 大

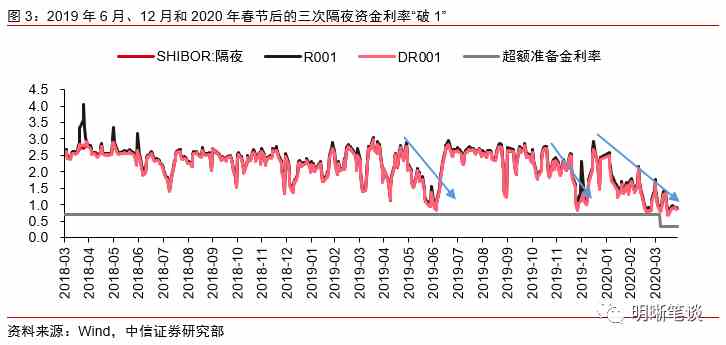

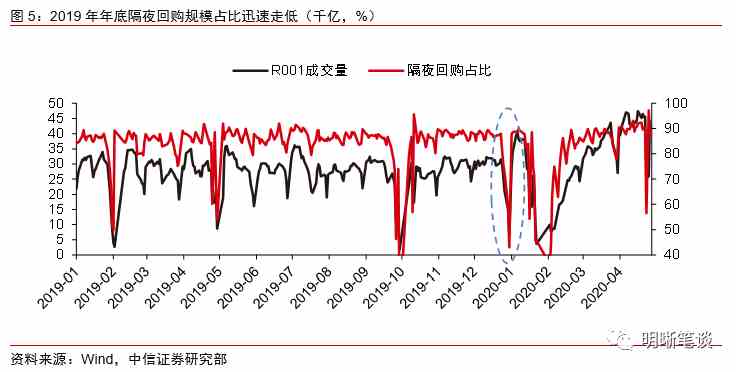

| 来源:明晰笔谈 文:明明债券研究团队 原标题:隔夜利率会继续向0.35%靠拢吗? 核心观点 超额准备金利率下调打开了资金利率下行空间,但目前机构心理博弈、杠杆需求提升、银行托管账户存款利率等因素约束了隔夜利率向0.35%靠拢,后续数量投放将进一步引导资金利率下行。 IOER下调后,隔夜资金创历史新低。4月3日央行对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,并宣布自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%,成为资金利率进一步下行的助推剂,隔夜利率“破1”并创历史新低。 资金利率下行空间被打开但资金利率下行受约束。资金利率并没有如市场此前预期般快速下行到0.5%的水平,而是下探到0.7%左右后就缓慢回升。当前隔夜资金利率与IOER利差处于50bp~60bp之间,4月16日隔夜资金利率历史低点对应的隔夜资金利率与IOER利差在30bp~40bp,远高于历史低点,资金利率向IOER靠拢受到约束。 4月份以来资金利率没有明显下行的原因:(1)4月份各项流动性供给渠道有所收紧,缺乏了央行数量的支持,资金利率没能够持续大幅下行;(2)隔夜资金利率在前期大额流动性投放下被压在很低的水平,且市场对货币维持宽松、资金利率会持续低位运行的预期很强,机构开始大举加杠杆滚隔夜做高收益,隔夜资金需要大;(3)银行托管账户存款利率未能迅速跟随超额准备金利率同步下调。 隔夜利率会继续向IOER靠近。在利率走廊机制下,引导资金利率下行可以通过下调逆回购操作利率或加大流动性投放两个方式,其中降息是直接压低资金利率均衡水平,流动性投放则使得资金利率偏离均衡水平。5月份是货币+财政的政策大月,货币将为财政护航,预计5月份降准和降息大概率都会落地,后续数量投放落地后,资金利率将会进一步下行。从利差角度看,目前隔夜资金利率至少还有30bp左右的下行空间,长端利率也将打破震荡僵局。 债市策略:超额准备金利率下调以来隔夜利率长期处于“0时代”,但却始终未能进一步下行至0.5%左右,这背后一方面是流动性供给边际收紧,另一方面是滚隔夜需求旺盛,此外银行托管账户存款利率跟随超额准备金利率下调也需要一段过渡时间。我们认为后续货币政策为将迎来又一轮宽松,隔夜利率仍然有30bp左右的下行空间,长端利率也将下行,我们认为10年国债到期收益率将落到2.2%~2.4%的区间之中。 正文 今年以来,尤其是春节之后,宽松的货币政策层出不穷,连续的全面降准、定向降准和降息在两个月内依次出台,流动性层面的宽松也与日俱增,资金利率持续下行。尤其是4月3日央行超预期下调了超额准备金利率(IOER),进一步打开了资金利率的下行空间。但是从4月份资金利率的表现看,虽然隔夜利率始终维持在1%以下表明了流动性处于充裕的水平,但却并没有如此前市场预期的一般快速划入0.5%左右的水平,是什么约束了隔夜利率向超额准备金利率(IOER)靠近? IOER下调后,隔夜资金创历史新低 4月3日央行下调IOER,打开资金利率下限,隔夜资金利率下行至历史最低点。4月3日央行对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,并宣布自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%,成为资金利率进一步下行的助推剂。4月7日当天R001、DR001和Shibor隔夜利率分别下行18.26bp、18.65bp、19.5bp,DR001加权平均0.7865%,接近调整之前资金利率的下限0.72%;4月13日之后资金利率开始大幅走低,至4月16日DR001和Shibor隔夜双双下行突破0.72%,创下历史最低水平,R001加权也在0.77%的历史最低水平。  资金利率下行空间被打开但资金利率没有持续下行。在我国的利率走廊机制下,IOER是资金利率的理论下限,历史上很少出现资金利率低于IOER的情况。因此在原本流动性充裕、资金利率持续下行的背景下,央行超预期下调IOER给资金利率继续下行打开了空间,但是资金利率并没有如市场此前预期般快速下行到0.5%的水平,而是下探到0.7%左右后就缓慢回升。 从隔夜资金利率与IOER的利差角度看,资金利率历史最低,但利差并不是历史最窄。当前隔夜资金利率与IOER利差处于50bp~60bp之间,4月16日隔夜资金利率历史低点对应的隔夜资金利率与IOER利差在30bp~40bp,这在2020年年内都算不上很低的水平:3月中旬普惠金融定向降准落地及新作MLF后,资金利率持续下行,3月19日~26日隔夜利率“破1”,其间隔夜资金利率与IOER利差处于10bp~20bp水平。而从历史上看,2005年6月和11月中上旬、2009年上半年资金利率持续低位,隔夜资金利率与IOER利差处于10bp以内。因而虽然当前资金利率处于历史低位,但是从相对水平来看,流动性还没到历史最宽松的水平。  春节以来资金利率快速下行的原因 IOER的下调给市场资金利率继续下行的预期,但资金利率下行空间打开和下行动力是两回事,我们首先梳理一下2019年以来主要的几轮隔夜“破1”的原因。  2019年6月底、7月初:包商银行事件后流动性分层,央行大额流动性投放带来加权利率“破1”。包商银行事件之后信用分层和流动性分层现象明显,R001最高利率和最低利率明显分化,央行则希望通过大额流动性投放、通过压低整体资金利率来稳定流动性环境。半年末时点过后,资金需求骤减,而前期投放的流动性淤积在银行间,R001加权平均利率下行突破1%。但需要关注的是,这一期间R001最高利率超10%和最低利率低于1%的冰火两重天,并不是货币政策的真实意图,后续资金利率快速回升至2.5%以上。  2019年底:跨年流动性安排大额投放,银银间隔夜资金利率“破1”。2019年12月央行连续两次超额续作了6000亿元MLF,加上缴税期间投放的7天和14天OMO合计6800亿元,央行投放的基础货币接近万亿元,这导致了流动性整体水平的充裕。而面跨年任务,绝大部分机构对跨年资金需求更大,相比而言隔夜资金需求低,供需失衡使得隔夜利率再度“破1”。这一次隔夜资金利率下行突破1%主要体现在DR001和Shibor隔夜,R001始终在1%以上,且R001的最高和最低利率仍然维持在较高水平,信用分层现象仍然存在。  春节之后资金市场供强需弱,资金利率持续下行。(1)春节期间疫情持续发酵,假期后央行开展大额流动性投放稳定金融市场运行,持续压低资金利率,而此后降准、再贷款再贴现额度提高进一步带来了流动性供给;(2)连续降息累计30bp,直接压低了资金利率中枢;(3)疫情之后财政收入减少而支出增长,表现为财政性新增额是近三年来最低水平,进一步形成流动性供给。 4月份以来资金利率没有明显下行的原因 IOER下调为资金利率下行打开了空间,但并不意味着资金利率就会持续下行,这背后仍然需要数量投放的推动。4月份资金利率没有快速下行的原因,首先就在于4月份央行流动性以回笼为主。4月份各项流动性供给渠道有所收紧:除定向降准落地2000亿元资金释放外,4月央行持续暂停逆回购操作,当月净回笼700亿元,中期流动性小额续作,MLF净回笼1000亿元,TMLF净回笼2113亿元。缺乏了央行数量的支持,资金利率没能够持续大幅下行。  资金面宽松的一致预期太强,滚隔夜需求旺盛。如图5所示,春节后隔夜回购成交量逐步抬升,到3月中旬时隔夜回购的每日成交金融已经远远高于2019年,这背后一方面是隔夜资金利率在前期大额流动性投放下被压在很低的水平,另一方面是市场对货币维持宽松、资金利率会持续低位运行的预期很强,机构开始大举加杠杆滚隔夜做高收益,隔夜回购成交量占比也来到高位。在供给边际收紧而需求持续扩张的格局下,隔夜资金继续大幅下行也缺乏足够的动力。 另一个制约隔夜资金利率难以突破0.72%的原因是银行托管账户存款利率未随超额准备金利率同步下调。一般而言,基金产品等在银行的托管账户余额可以获得一定的存款利率,这个存款利率可能是超额准备金利率,也可能是法定准备金利率,甚至某些银行为例争取客户趴账资金而提出更高的托管账户存款利率。4月3日央行意外宣布降低超额准备金利率后,托管利率难以迅速跟随同步下调。据上证报4月16日报道,基于相较宽松的资金面,多家托管行也主动下调托管账户内沉淀资金的利率定价。这一方面说明隔夜资金利率难以一步到位快速突破0.72%,也说明了后续这一障碍将逐步消失。 隔夜利率会继续向IOER靠近吗? 数量投放是资金利率继续下行的充分条件。在利率走廊机制下,引导资金利率下行可以通过下调逆回购操作利率或加大流动性投放两个方式,其中降息是直接压低资金利率均衡水平,流动性投放则使得资金利率偏离均衡水平。从2019年以来隔夜利率突破1%的历史来看,流动性持续大额的投放是资金利率大幅下行的必要条件。2019年12月以来银行体系流动性盈余规模明显加大,这是这一轮资金利率低位运行的背景。  资金利率下行空间被打开,数量投放后将继续引导资金利率下行。IOER的下调确实打开了资金利率继续下行的空间,而产品托管存款利率的逐步下调到位也给资金利率继续下行创造了条件,这一必要条件得到满足后,后续数量投放落地后,资金利率将会进一步下行。从利差角度看,目前隔夜资金利率至少还有30bp左右的下行空间。 5月份新一轮货币宽松启动将带来资金利率进一步下行,长端利率也将出现下行空间。5月份是财政发力大月,“两会”大概率在5月举行,赤字率、地方政府专项债、特别国债等财政政策的预期都将揭晓,相对而言,市场对货币政策的预期相对保守。我们认为5月份是货币+财政的政策大月,货币将为财政护航,预计5月份降准和降息(存款基准利率)大概率都会落地,将打破资金利率和长端利率的震荡僵局。 债市策略 超额准备金利率下调以来隔夜利率长期处于“0时代”,但却始终未能进一步下行至0.5%左右,这背后一方面是流动性供给边际收紧,另一方面是滚隔夜需求旺盛,此外银行托管账户存款利率跟随超额准备金利率下调也需要一段过渡时间。我们认为后续货币政策为财政政策护航、将迎来又一轮宽松,隔夜利率仍然有30bp左右的下行空间,长端利率也将下行,我们认为10年国债到期收益率将落到2.2%~2.4%的区间之中。 注:本文有修改 免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 责任编辑:李铁民 |