国盛宏观:2020年地方两会的7大信号(详表20张)

时间:2020-04-30 点击: 次 来源:不详 作者:佚名 - 小 + 大

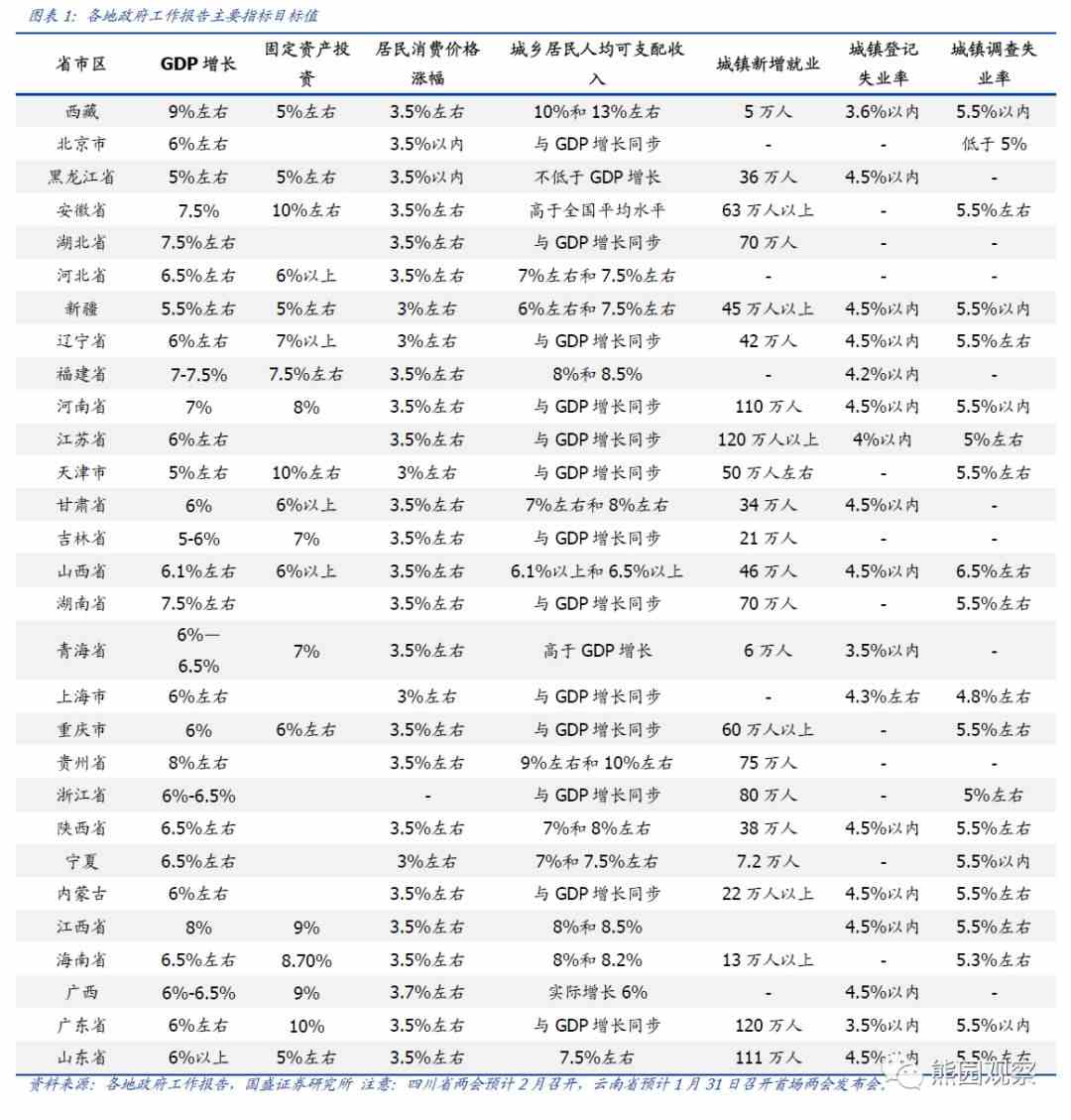

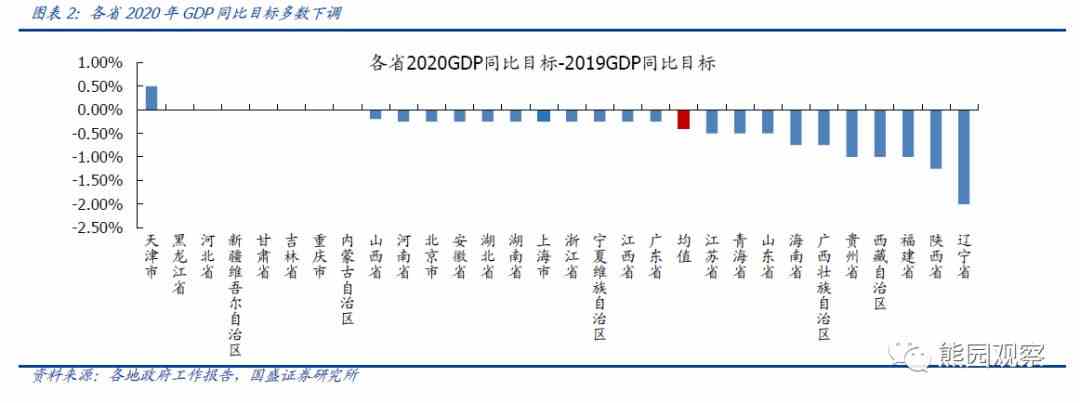

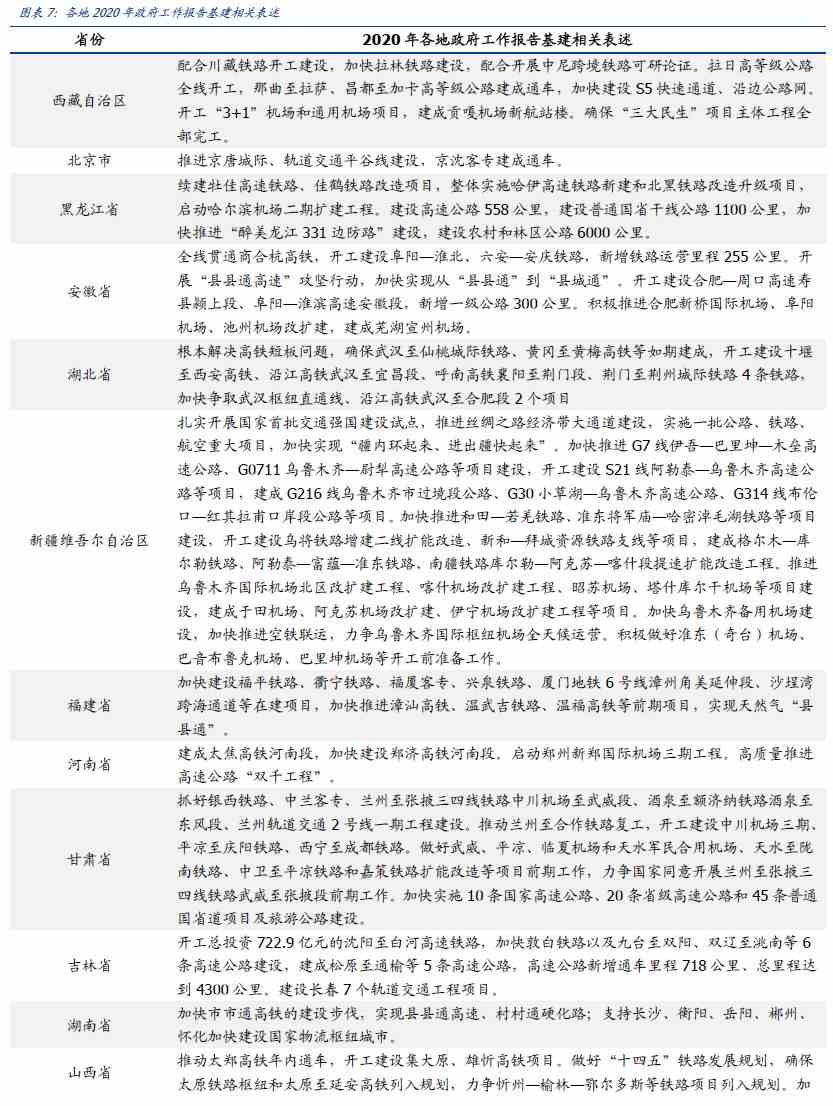

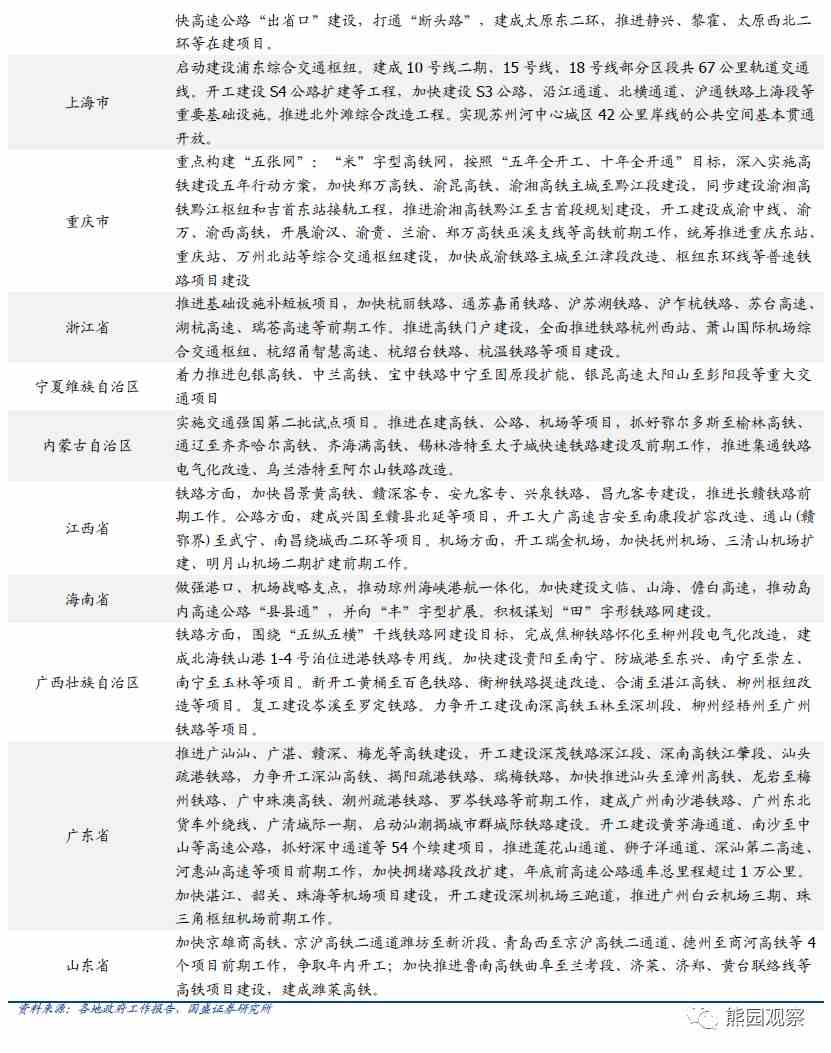

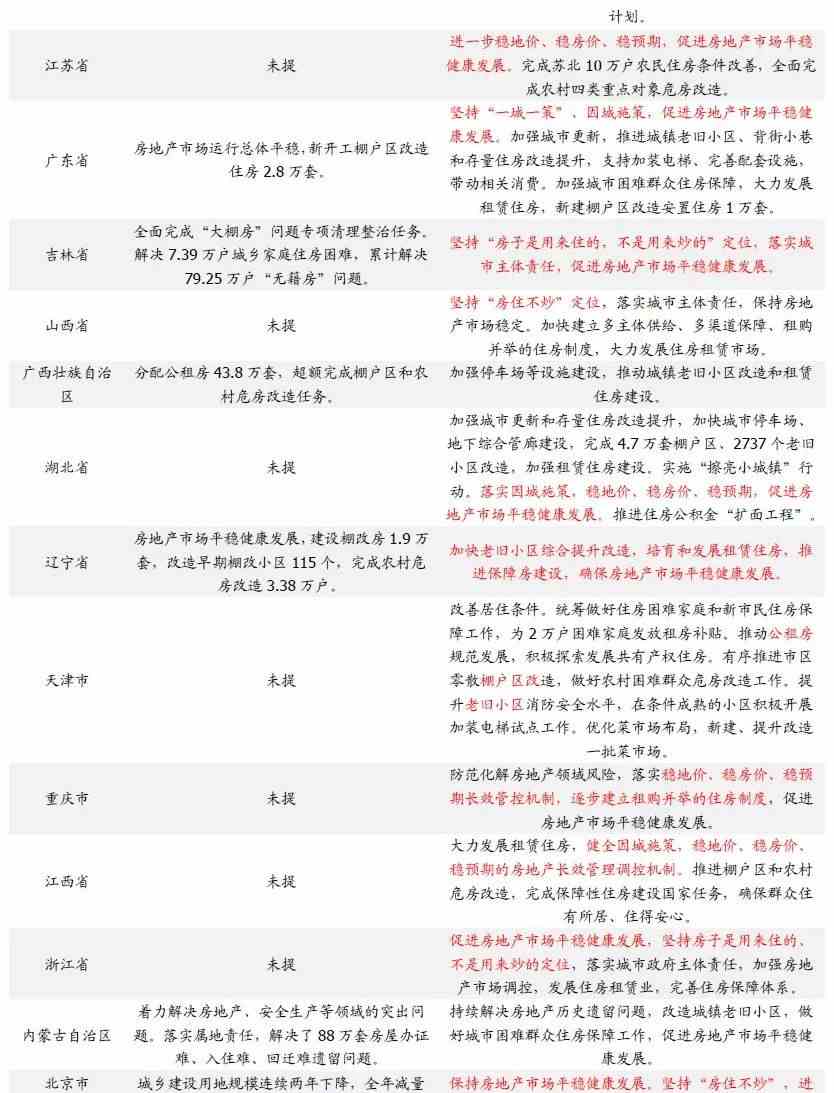

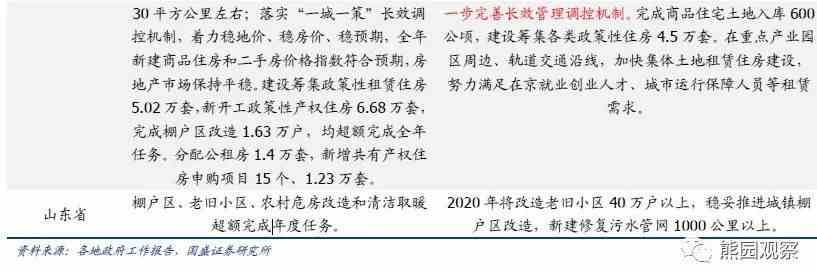

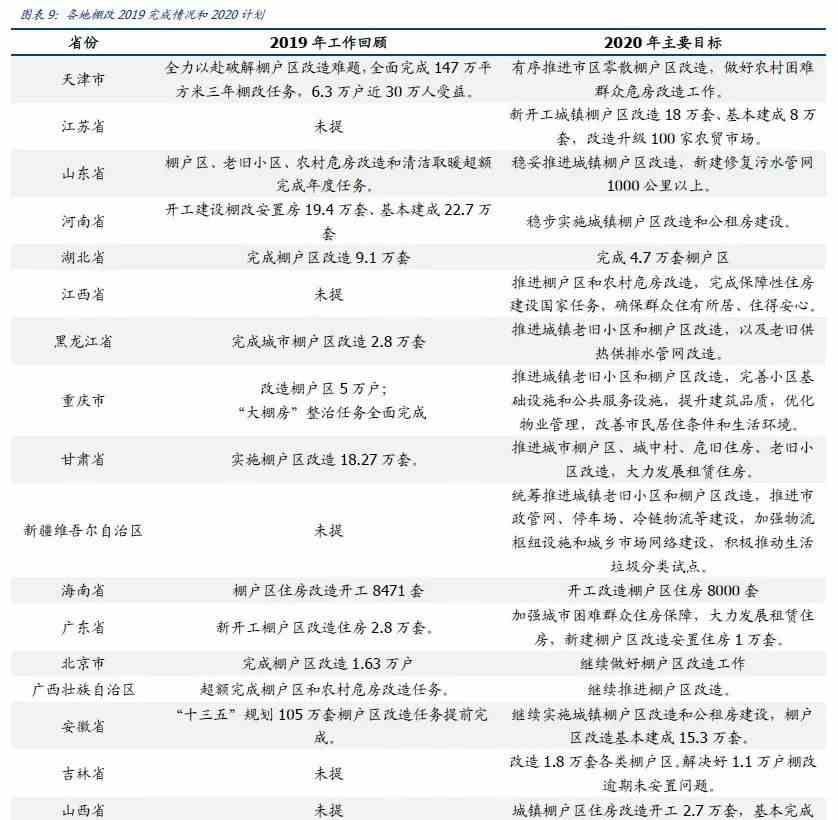

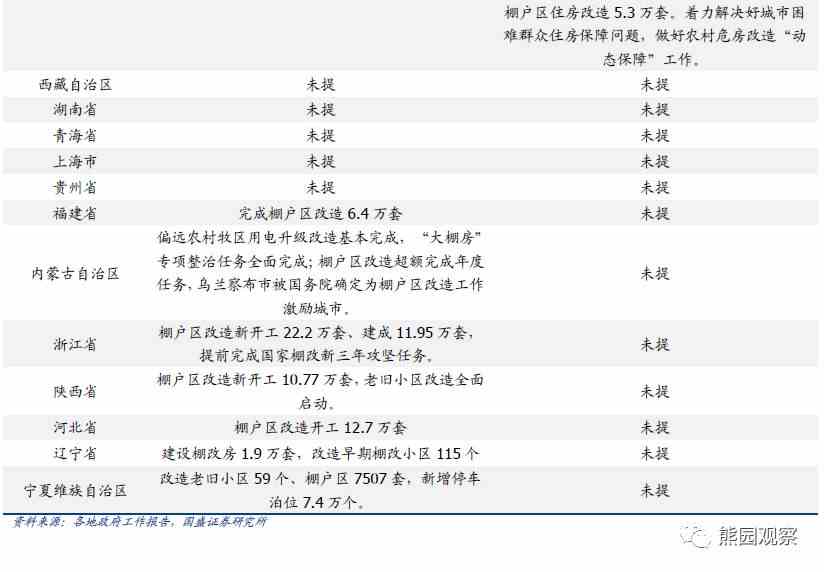

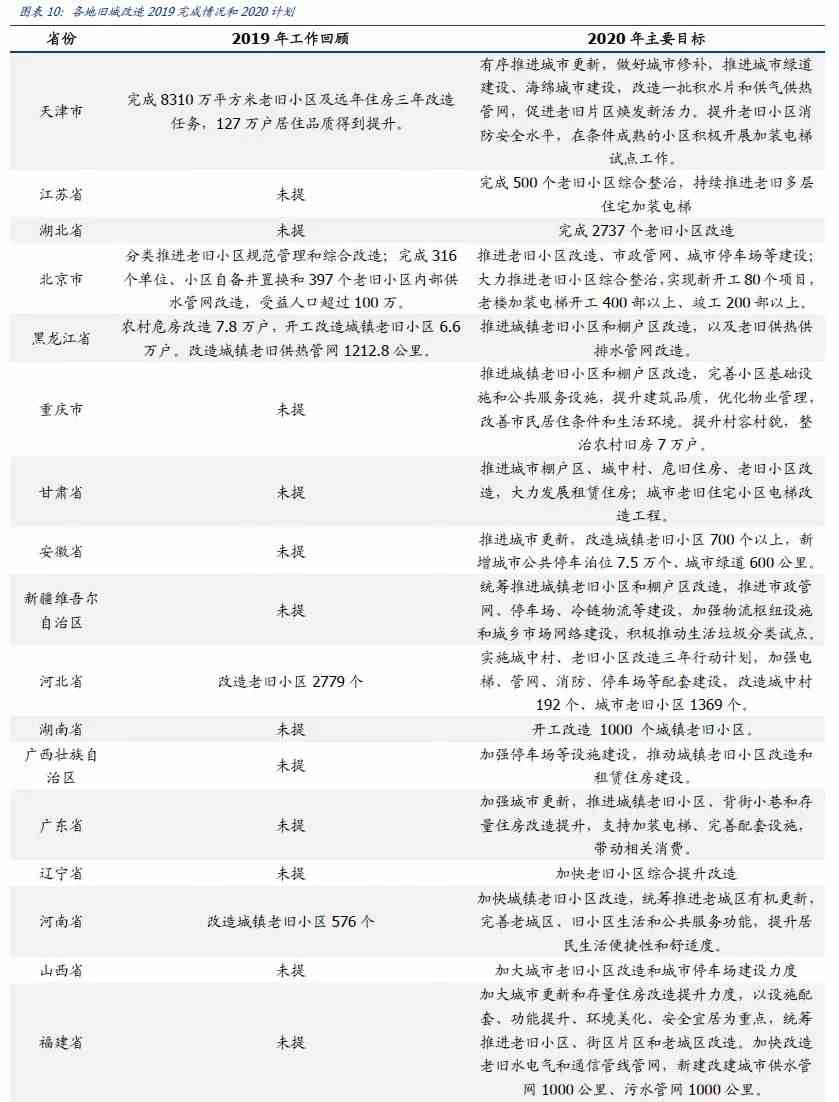

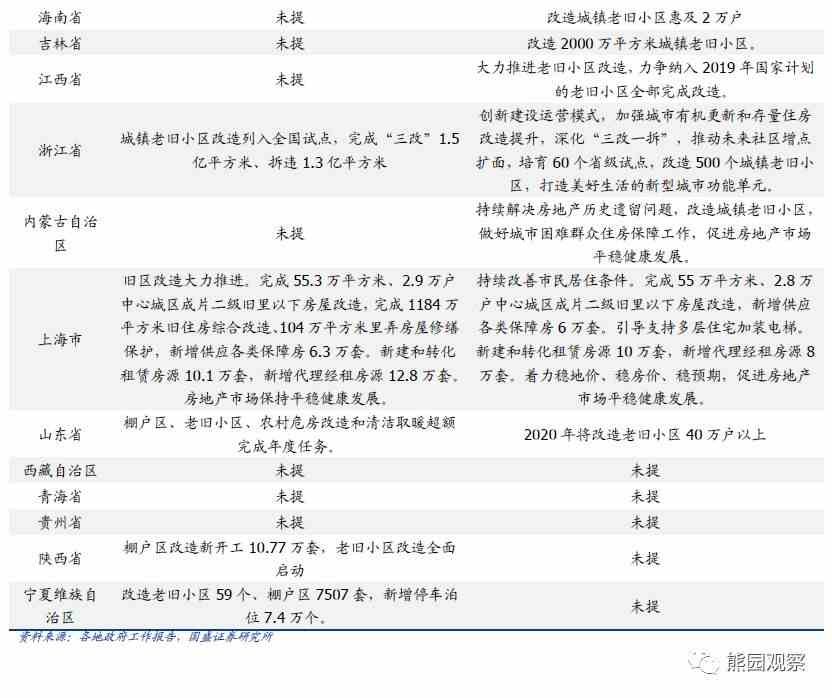

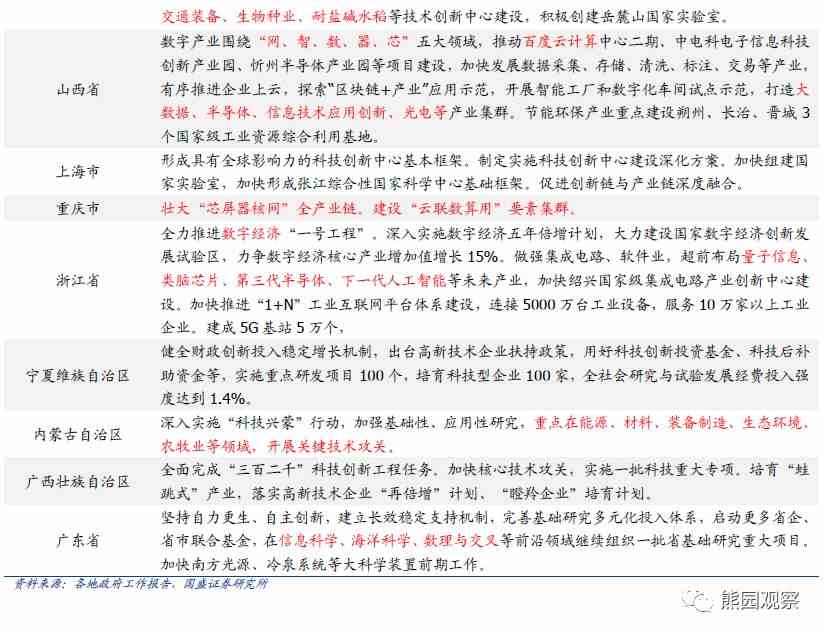

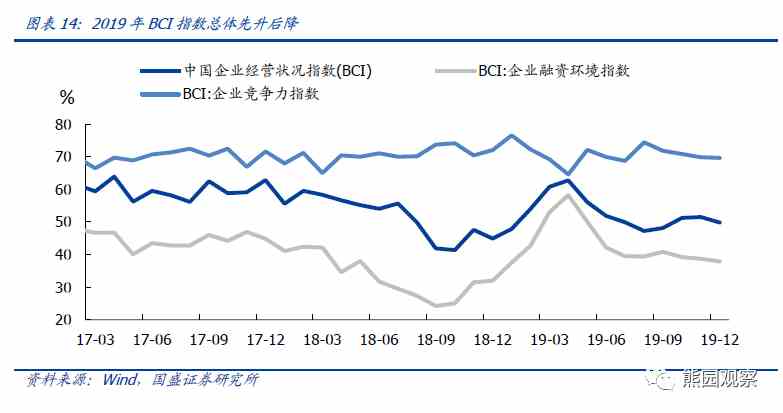

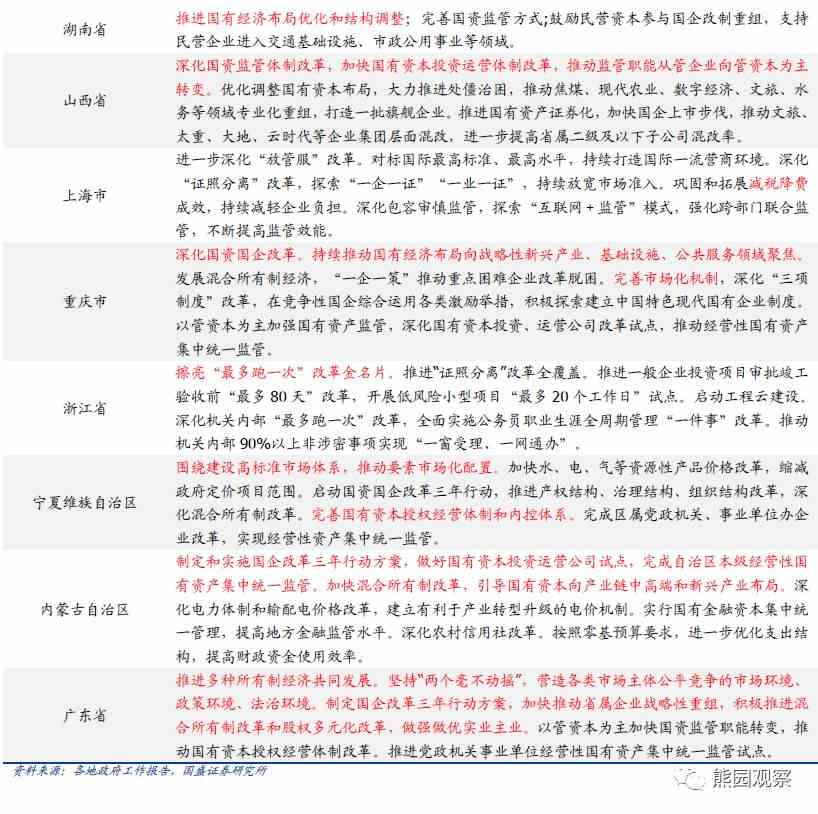

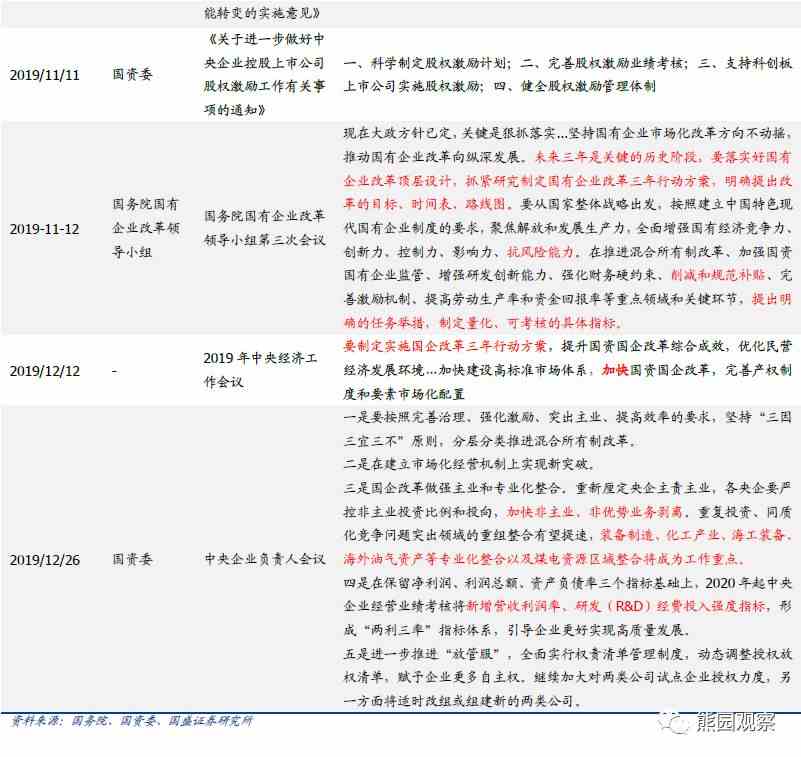

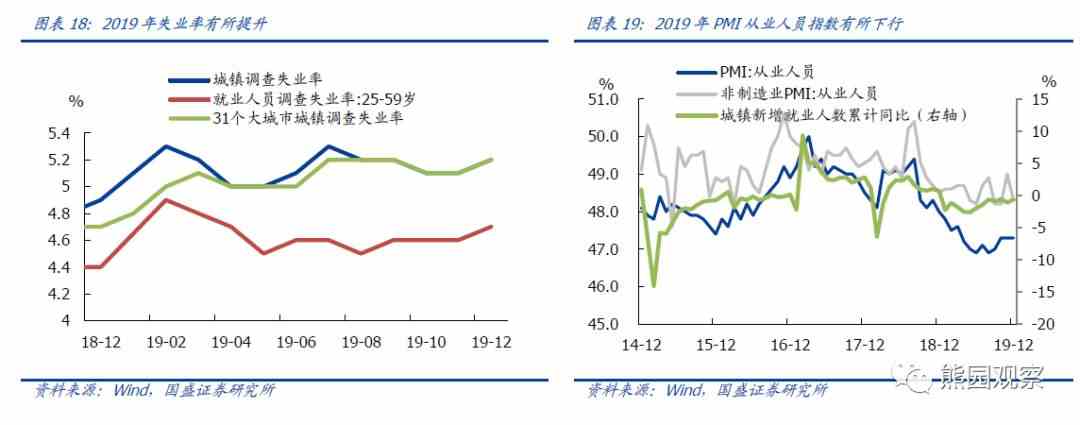

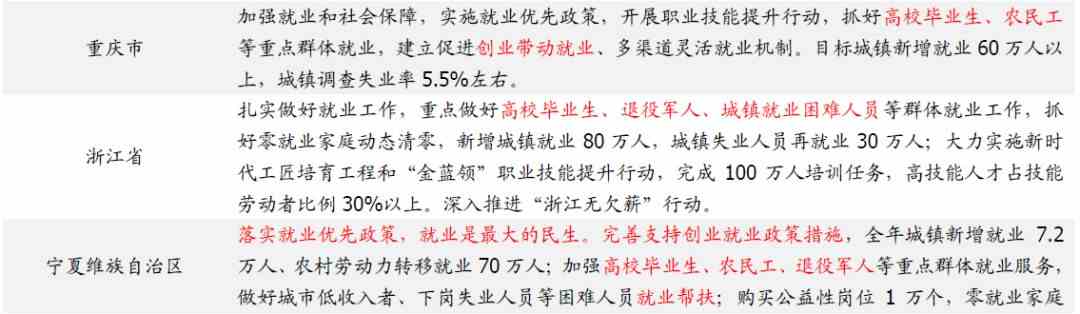

原标题:2020年地方两会的7大信号(详表20张)【国盛宏观熊园团队】 来源:熊园观察 事件:疫情前,全国已有29个省市陆续召开两会(仅云南、四川未开;截至4月29日仍未召开)。 信号1:超半数省市完成2019年目标,2020年GDP目标增速总体下调,并总体上调CPI目标至3.5%左右。29省市中有18个完成了2019年既定GDP增长目标,其中14省基本完成(占比48.3%),4省市大超预期(占比13.8%),各省平均实际值低于预期值0.41个百分点。展望2020年, 21省市下调GDP增速目标,全部29省市目标值较2019年下降0.39个百分点。 信号2:固定资产投资目标稳中有降,基建侧重“铁公基”。 2020年西藏等19省市发布了固定资产投资增速目标值,均值为7.2%。有可比数据的省市2020年固投增速整体稳中有降。传统“铁公基”项目仍是一大重点,高铁补短板、高速公路建设项目成为主方向,这也响应了交通部提出的2020年完成铁路投资8000亿元左右、公路水路投资1.8万亿元左右的目标。 信号3:各地房地产差异化松动可期,弱化棚改、强化“旧改”。各地房地产政策基本延续了中央经济工作会议的表述,聚焦在“坚持‘房住不炒’定位,全面落实因城施策,着力稳地价、稳房价、稳预期,促进房地产市场平稳健康发展”,具体包括推进城市棚户区、城中村、危旧住房、老旧小区改造,大力发展租赁住房,推进保障房建设等。其中,棚户区改造有所弱化,老旧小区改造被凸显。维持我们此前判断,地方政府大概率会增加主动性,后续差异化、结构化的松动可期;预计全年地产投资可能缓降至6-8%。 信号4:新经济成各地“宠儿”,高端制造、硬科技迎来发展大契机。29省市中有22省市突出要发展新经济,聚焦医药科研、5G、半导体、新能源、车联网、区块链、数字经济、人工智能等。结合中央经济工作会议强调高质量发展和科技创新,以及2019年三季度以来工业增加值和制造业投资中新经济表现亮眼,预计2020年高新制造、“硬科技”、新经济将成大亮点。 信号5:强化支持民营经济,民企融资环境有望改善。多地提出大力发展民营经济,呼应了12月下旬党中央国务院发布的支持民企“国28条”,措施集中在拓宽民营企业融资途径等5大方面。BCI指数指向2019年民营企业经营状况、融资环境、企业竞争力较2018年有所好转,但仍不容乐观。展望2020年,金融机构将继续加大对小微企业信贷投放,也会增加制造业中长期融资;我们继续提示,2020年大概率还会降准“降息”、但幅度和次数有限,更好缓解中小企业融资难融资贵问题是疏通货币传导机制的重点。 信号6:深化制度改革,制度红利可期,国企改革可能有大突破。各地深化改革聚焦在国企改革、优化营商环境、财税金融改革、资本市场改革、科技体制改革、医药卫生体制改革、土地改革等方面。其中,多地强调实施国改三年行动方案,我们预计2020年国企改革有望迎来突破进展,也继续提示“双百行动”、财政压力倒逼、竞争性领域、垄断性行业等四大投资主线。 信号7:2019年就业形势有所恶化,稳就业仍是重中之重。各地把稳就业摆在更加突出位置,具体政策包括:1)目标人群锁定高校毕业生、农民工、退役军人、城镇就业困难人员等;2)大力开展技能培训;3)解决农民工欠薪问题;4)提高社会救助标准,及时发放补贴;5)以创业带动就业等。 风险提示:政策执行力度不及预期。 正文如下: 截至1月23日,全国已有29个省(区、市)召开两会(四川省预计在2月除召开,云南省预计1月31日召开)。本报告从经济目标、固定资产投资、基建、房地产、新经济、民营经济、制度改革(特别是国企改革)、就业政策等方面对各地两会的特点和重点进行梳理,总体看,地方两会延续了中央经济工作会议主基调,并集中释放了7大信号:  信号1:超半数省市完成2019年GDP目标,2020年目标增速总体下调,CPI预期总体上调 截至2020年1月23日,31省市中有29省市已经发布政府工作报告[1]。根据各地公布结果,29省市中有18个省市完成了2019年初设定的GDP增长目标,其中14个省市基本完成(占比48.3%),4省市显著超预期(占比13.8%);其余11省市未完成目标(占比37.9%),各省平均实际值低于年初预期值0.41个百分点。展望2020年,有21省市下调了GDP增速目标,全部29省2020年目标值较2019年下降0.39个百分点[2]。由此看,各省2020年GDP增长目标值的设定符合前一年经济达成目标的情况,即各省2020年目标GDP同比下降幅度(0.39%)约等于2019年实际值和目标值之差(0.41%)。目标值持平或上调的省份也多为前一年基本完成目标或者超预期的省份,例如河北、新疆、天津、重庆。 此外,受猪价上涨影响,2020年各地居民消费价格(CPI)涨幅基本较2019年提升0.5个百分点至3.5%,全国两会2020年CPI目标也有望定在3.5%左右。    信号2:固定资产投资目标稳中有降,基建侧重“铁公基” 各地固定资产投资目标增速稳中有降。2020年,西藏、黑龙江、安徽、河北、新疆、辽宁、福建、河南、天津、甘肃、吉林、山西、青海、重庆、江西、海南、广西、广东、山东发布了固定资产投资增速目标值,均值为7.2%。对比2019和2020年均公布固定资产投资增速的省市,固投增速目标稳中有降。  基建方面,传统“铁公基”项目仍是一大重点。梳理2020年各地政府工作报告,已经公布的29省市中有22个省市明确了在高铁、高速公路、机场等方面的计划项目和举措,其中湖北明确提出根本解决高铁短板问题,重庆提出深入实施高铁建设五年行动方案。此外,2019年12月27日,国务院新闻办公室举行的交通运输高质量发展成效新闻发布会上也表示:2020年,交通运输部要完成铁路投资8000亿元左右,公路、水路投资1.8万亿元左右,民航投资力争达到900亿元。全面完成“十三五”规划各项目标任务。   信号3:各地房地产差异化松动可期,弱化棚改、强化“旧改” 从现有公布资料来看[3],各省市相关房地产政策基本延续了2019年底中央经济工作会议的表述,聚焦在“坚持‘房住不炒’定位,全面落实因城施策,完善住房保障体系,着力稳地价、稳房价、稳预期,促进房地产市场平稳健康发展”,具体政策包括推进城市棚户区、城中村、危旧住房、老旧小区改造,大力发展租赁住房,推进保障房建设等。具体看,棚户区改造有所弱化,老旧小区改造被凸显。 总体看,多数地区房地产政策仍以“房住不炒”为总基调,表明房地产调控总基调仍从紧,央行近期也指出要继续严格控制房地产在新增信贷资源上的占比,实施信贷资源的增量优化和存量调整;不过重点在于“三稳”,旨在防止房地产量价的大幅波动。维持我们此前判断,地方政府大概率会增加主动性,后续差异化、结构化的松动可期。往后看,鉴于2019年底以来各地调控陆续差异化松动,预计2020年竣工将持续回升、新开工继续下滑、施工增速见顶回落,带动建安投资逐步下行,全年地产投资可能缓降至6-8%,短期内建议紧盯土地成交和房屋销售等高频数据。        信号4:新经济成各地“宠儿”,高端制造、硬科技迎来大契机 29省市中有22省市突出了新经济、创新领域任务要求,重点集中在医药科研、5G、半导体、新能源、车联网、区块链、集成电路、光通信、数字经济、人工智能、生物种业、海洋科学等领域。结合2019年底中央经济工作会议多笔墨强调的高质量发展,例如科技创新、战略性产业、先进制造业、现代服务业、数字经济等,以及2019年三季度以来工业增加值和制造业投资中新经济成分的良好表现,预计2020年高新制造、硬科技、新经济将成为一大看点。    信号5:强化支持民营经济,民企融资环境有望改善 多地提出大力发展民营经济,应是响应2019年12月下旬党中央国务院《关于营造更好发展环境,支持民营企业改革发展的意见》(“国28条”)的号召,具体措施包括扩大金融市场准入,拓宽民营企业融资途径,支持金融机构增加制造业中长期融资,建立清理政府、国有企业拖欠民营和中小企业账款长效机制等,旨在优化民营经济发展环境。 数据上看,2019年民营企业经营状况、融资环境、企业竞争力整体较2018年好转,趋势上是先上后下,5月以来融资环境有所恶化。回顾2019年,央行对小微企业支持力度的确有所加大。根据央行1月17日新闻发布会所述,2019年小微企业贷款利率明显下降,前11个月,五家大型银行新发放普惠性小微企业贷款利率平均是4.73%,较2018年下降0.7个百分点,平均综合融资成本下降超过1个百分点。展望2020年,央行还将继续推动金融机构加大对小微企业信贷投放,在转变商业银行经营理念、组织体系建设、科技服务能力、激励约束机制等方面多管齐下提升银行对小微企业的金融服务能力。继续提示后续可能还会降准“降息”、但幅度和次数有限;同时,增加制造业中长期融资,更好缓解民营和中小微企业融资难融资贵问题是疏通货币传导的重点。   信号6:深化制度改革,制度红利可期,国企改革可能有大突破 2020年各地政府工作报告继续深化制度改革,聚焦在国企改革、优化营商环境、财税金融改革、资本市场改革、科技体制改革、医药卫生体制改革、土地改革等。其中,多地强调实施国有企业改革三年行动方案,健全现代企业制度,积极稳妥推进混合所有制改革,做强做优国有资本。持续推进国企瘦身健体、提质增效。做好国有企业退休人员社会化管理工作。部分省市针对性地提出了实施步骤和举措,例如吉林省提出“一企一策一专班”推进省属国企改革,推动森工集团、吉粮集团、大成集团等引进战略投资者,加快战略重组。山西省提出大力推进处僵治困,推动焦煤、现代农业、数字经济、文旅、水务等领域专业化重组,打造一批旗舰企业。   2020年国企改革有望成为改制度重点,并可能迎来突破性进展。2019年12月国改领导小组召开了三年行动方案起草工作专题会议,会上重点就完善中国特色现代企业制度、调整优化国有经济布局结构、完善市场化激励机制、深化混合所有制改革、强化财务硬约束、促进公平竞争、防范化解重大风险、加强党对国有企业的领导等进行了研究讨论。维持我们在前期报告《从格力混改看国企改革的投资主线》的观点,继续提示本轮国企改革可能的四大投资主线:(1)中央层面:“双百行动”;(2)地方层面:财政压力倒逼;(3)竞争性领域:纺服、轻工、电气;(4)垄断性行业:电力、油气、铁路、军工、电信。   信号7:各省全面落实就业优先政策,稳就业为重中之重 2019年就业形势有所恶化,稳就业仍是重中之重。2019年调查失业率提升、PMI从业人员下降、城镇新增就业人数累计同比下降,指向我国就业形势较2018年有所恶化。2020年政府工作报告显示各省市继续实施就业优先政策,包括以下几个方面:1)目标人群锁定高校毕业生、农民工、退役军人、城镇就业困难人员等;2)大力开展技能培训;3)解决农民工欠薪问题;4)提高社会救助标准,及时发放补贴;5)以创业带动就业等。安徽省还特别制定了“2+N”招聘年度安排计划,针对不同类型就业群体开展定向服务。      注释: [1]部分省市政府官网尚未出台政府工作报告原文。 [2]各省2019和2020年GDP目标值若定为区间值,则取中位数测算;如果定为在K%以上/左右,则取K%。 [3]截至1月21日,已经召开两会的29省市中有24省市明确房地产相关政策;不过29省市中有9省市无完整政府工作报告。 风险提示 政策执行力度不及预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 责任编辑:李铁民 |