中信证券明明团队:地方债俯冲蓄力 供给将再上台阶

时间:2020-04-30 点击: 次 来源:不详 作者:佚名 - 小 + 大

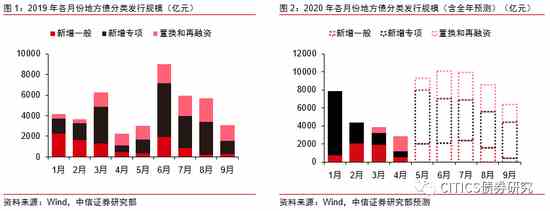

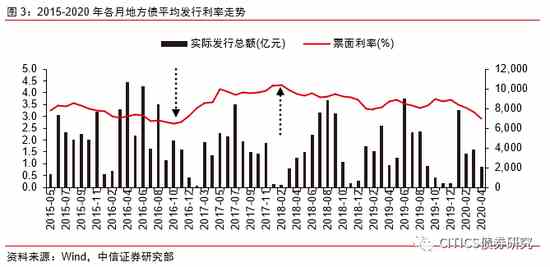

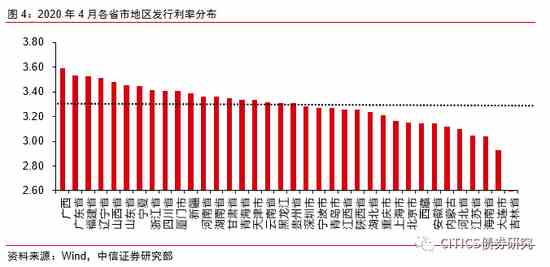

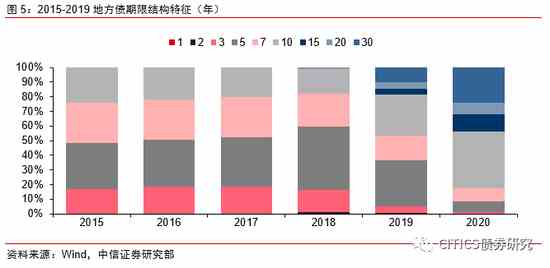

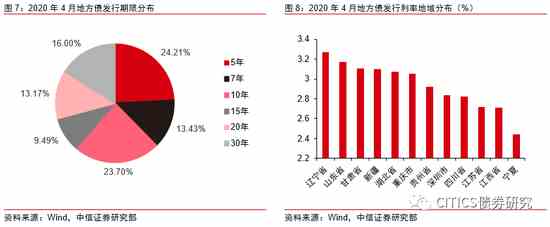

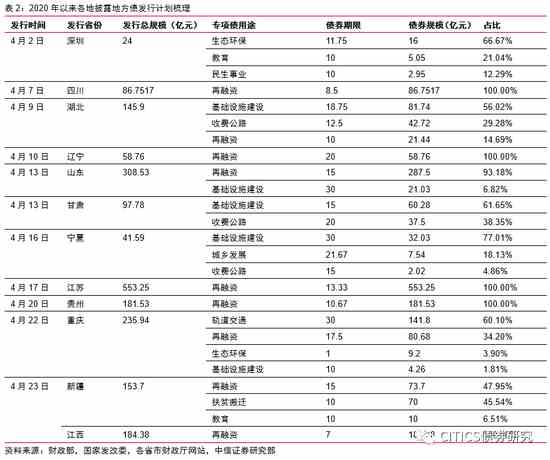

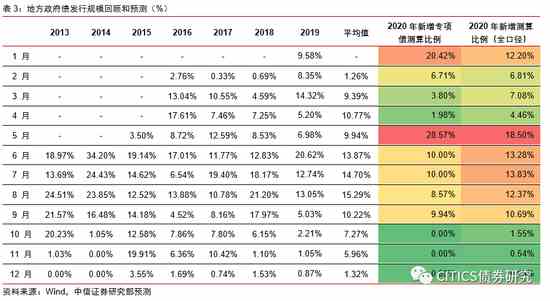

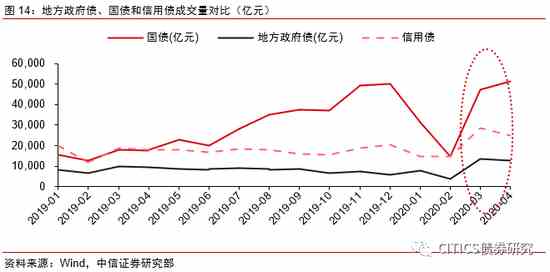

| 来源: CITICS债券研究 文丨明明债券研究团队 原标题:【信视角看债】地方债俯冲蓄力,供给将再上台阶 报告要点 随着年初以来限额逐步释放,4月地方债供给进入俯冲阶段,政策多次推动也在为5月第三批下达的限额提前蓄力。2020年以来地方债资金流向仍以基建民生领域为主,其中流入广义基建占比高达41.73%。整体来看,为了应对经济增速下行的冲击,财政逆周期调节理应持续加码,我们认为加大地方债供给是缓释阶段风险、引入有效资金和维稳国内经济的必要手段之一。 4月地方债规模正常回落,在政策推动下预计5月将保持较高供给。2020年1-4月地方债发行新增总规模1.73万亿元,其中新增一般债5103亿,完成中央提前下达额度91.45%,专项债1.15万亿元,完成中央提前下达的89.14%。4月份地方债发行规模回落较为明显,新增总规模2868亿元,但整体规模相较2019年4月的1093亿元,同比有所增加。其中4月专项债新增规模509亿元,同比增加11.62%。预计后续政策支持下专项债将再次放量,随着第三批一万亿元专项债额度下达,5月份发行将再迎历史高峰。 4月地方债发行价格进一步压降,发行期限拉长。4月地方债发行价格进一步压降至2.90%。分地区发行价格来看,广西和广东发行价格最高为3.59%。4月地方债发行期限中长期期限占比继续提高。至今新增专项债平均发行期限超过15年,其中10年期以上长期债券发行占比38.68%,较去年占比大幅提高10.43%,与往年相比期限更加合理,与项目实际期限更加匹配。根据目前已披露的地方债募集资金用途的发行计划,各省市用途占比最高的仍为基础设施建设。截至目前全部已披露用途中基础设施建设单项超过10351.56亿元。 2020年1-4月,已发行的地方债募集资金用途主要为基础设施建设、社会事业和其它民生领域相关项目。其中,募集资金用于狭义基础设施建设占比约35.51%,加上园区建设、交通基础设施等用途,广义基础设施建设类占比约 41.73%,与去年的土储棚改占重头成鲜明对比。行业细分来看,乡村振兴、生态环保、农林水利、医疗卫生教育也占比较高,地方债对于基建民生领域的财政支持倾斜较为明显。4月当月已发行的地方债募集资金用途主要用于偿还到期地方债,占比84.37%。其他募集资金用途中,包含基础设施和交通基础设施的广义基础设施建设类占比较大,合计占比8.32%。 4月地方债成交额超万亿继续维持高位。以往地方债的成交额占全部债券成交额的比重约5%,近年来保持稳定,从2018年7月溢价改善后成交增幅显著,在2019年3月达到新高,月成交量过万亿,之后逐渐回落,今年3月地方债成交量再度破万,4月成交量也保持在万亿以上,达到12746.25亿元。 债市策略:期限溢价仍具有相对价值,关注货币政策对流动性呵护。疫情在全球蔓延后,全球央行快速反应,虽大幅降息或扩大资产购买规模,但仍然不能阻止悲观情绪的蔓延。全球货币宽松仍难标本兼治。货币要配合财政刺激,进而拉动实际需求,财政后续发力值得期待,而货币政策的安抚也显得尤为重要。 风险因素:货币政策未及时对冲地方债供给风险;市场资金面上行;资金传导不畅导致再融资难度加大等。 正文 增发地方政府专项债反复提及,积极的财政更加积极有为,财政逆周期调节力度加码稳基建。我们对于四月份地方债的发行进行回顾,并对未来地方债发行进行前瞻。 地方债四月最新发行情况跟踪 地方债每月最新政策跟踪 国常会再提提前下达地方专项债额度,带动扩大有效投资。4月14日国务院召开国常会,再提抓紧按程序再提前下达一定规模的地方政府专项债,多措并举加大积极财政政策实施力度。 政治局会议提出以更大的宏观政策力度对冲疫情影响,增加地方政府专项债券。4月17日,中共中央政治局召开会议,会议提出要以更大的宏观政策力度对冲疫情影响。积极的财政政策要更加积极有为,提高赤字率,发行抗疫特别国债,增加地方政府专项债券,提高资金使用效率,真正发挥稳定经济的关键作用。稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上。  四月地方债发行规模回落 4月地方债规模正常回落,在政策推动下预计5月将保持较高供给。2020年1-4月地方债发行新增总规模1.73万亿元,其中新增一般债5103亿,完成中央提前下达额度91.45%,专项债1.15万亿元,完成中央提前下达的89.14%。4月份地方债发行规模回落较为明显,新增总规模2868亿元,但整体规模相较2019年4月的1093亿元,同比有所增加。其中4月专项债新增规模509亿元,同比增加11.62%。预计后续政策支持下专项债将再次放量,随着第三批一万亿元专项债额度下达,5月份发行料将再迎历史高峰。  四月地方债发行价格继续下降 4月地方债发行价格进一步压降至2.90%。地方债发行价格从2015年至今年呈震荡走势,发行利率在2016年10月达到最低点2.68%,最高点在2018年2月达到4.32%,2019年以来地方债发行利率呈现下降趋势,发行成本有所降低。进入2020年,地方债发行价格进一步下降,从2019年末的3.7%持续下降到2020年4月的2.90%。  分地区发行价格来看,广西和广东发行价格最高为3.59%。4月东中西各地区均有省份发行地方政府债,已公布发行利率的地方政府债中宁夏发行利率最低。我们统计了2020年以来各省地方债加权平均发行票面利率,34个省市(自治区)的平均发行利率为3.33%,有16个省市在平均利率之上,其中最高的为广西壮族自治区,平均发行利率为3.59%,排名前三高的省市为广西壮族自治区、广东省和福建省。  四月地方债期限继续拉长 2020年4月地方债发行期限中长期期限占比继续提高。2015年到2017年,地方债发行期限以1、3、5、7和10年期为主,5年期占比最高。2018年5月财政部出台的《关于做好2018年地方政府债券发行工作的意见》(财库[2018]61号文)提出一般债增加2年、15年和20年期限,普通专项债增加15年和20年期限,项目收益专项债合理确定债券期限。2018年开始地方债发行新增了2年、15年、20年和30年期,但仍沿袭历年以5年期为主。2019年地方债发行有长期债券比例上升的趋势,10年期占比最高,15年及以上长期债券占比提升,地方债主动拉长期限也更匹配地方政府债务结构和项目周期。2020年至今新增专项债平均发行期限超过15年,其中10年期以上长期债券发行占比38.68%,较去年占比大幅提高10.43%,与往年相比期限更加合理,与项目实际期限更加匹配。  4月地方债发行期限以5年期和10年期为主。4月地方债发行规模最多的期限为5年期债券,发行规模为501.61亿元,占4月发行总量的24.21%,其次为10年期债券,发行规模为491.05亿元占比23.70%。15年期以上中长期债券占比达38.66%,地方债期限结构继续拉长,中长期地方债占比逐步提升。  4月地方债发行最多的省市为江苏省,募集资金用途主要是偿还到期的地方债。平均发行利率2.90%,最低为2.27%,最高为3.57%,主要集中在2.31%~3.57%。平均发行期限为13.38年,其中5年期发行规模占比最高,5年期、10年期和30年期债券分别占比为24.21%、23.70%和16.00%。  2020年1-4月,已发行的地方债募集资金用途主要为基础设施建设、社会事业和其它民生领域相关项目。其中,募集资金用于狭义基础设施建设的地方债占比约35.51%,加上园区建设、交通基础设施等用途,广义基础设施建设类占比 41.73%,与去年的土储棚改占重头成鲜明对比。从行业细分来看,乡村振兴、生态环保、农林水利、医疗卫生教育也占比较高,对于基建民生领域的财政支持倾斜较为明显。1-4月已发行债券票面利率最低为2.27%,最高为4.02%。4月当月已发行的地方债募集资金用途主要用于偿还到期地方债,占比84.37%。其他募集资金用途中,包含基础设施和交通基础设施的广义基础设施建设类占比较大,合计占比8.32%。4月当月债券票面利率最低为2.27%,最高为3.57%。  地方债发行节奏前瞻 四月已披露地方债发行计划 根据目前已披露的地方债募集资金用途的发行计划,各省市用途占比最高的仍为基础设施建设。我们梳理了目前披露2020年以来募集资金用途计划的省市地方债发行文件,按照各省市专项债用途来看,各省市2020年新增专项债发行期限均较长,以10年以上为主。债券发行规模按用途分类来看,各省市专项债用途包括基础设施建设、园区建设、收费公路、生态环保等民生领域,最高占比主要为基础设施建设,大部分省市最低超过1/4,部分省市已披露地方债发行计划用途全部为基础设施建设。2020年截至目前全部已披露用途中基础设施建设单项超过10351.56亿元。  地方债全年发行节奏预测更新 4月地方债占比回落,与往年相比较低。根据最新数据更新测算,2020年1月地方债发行占全年比例为12.2%,专项债发行占总测算规模的20.42%。4月份地方债尤其是专项债发行规模回落,地方债占比4.46%,专项债仅有1.98%,为测算全年最低。从2013到2019年地方债发行规模的节奏来看,地方债的发行节奏日益前置。根据往年各个月份占全年的发行比例测算,我们仍预计2020年的新增地方债额度将在9月前发完,集中在6-8月份。最近再下达一批新增专项债额度一万亿,预计5月份地方债将再次出现历史发行高峰。  新增专项债反映政府对预期经济的态度,预计2020年规模约为3.35~3.5万亿,甚至不排除接近4万亿规模。考虑到专项债的规模设定取决于当期政府对于基建和经济的诉求,为了对冲疫情所带来的损失,2020年新增专项债可能将突破我们之前预测的上限3.35万亿,不排除触及3.5万亿高点。综合考虑规模与融资结构:一是专项债余额/限额的比例有可能提升;二是专项债结构变化即流入土储和棚改的项目资金减少,流入乡村振兴和收费公路等民生领域的资金增加,专项债适配项目可能较为有限;三是专项债用作项目资本金可加杠杆撬动基建,结合专项债募集资金用途的结构性改善,专项债撬动基建的能力增强;四是防风险基调下控制地方政府新增债务的要求,料中央加杠杆要优于地方加杠杆,积极的财政政策也可使用特别国债、专项建设债、PPP等其他财政手段予以支持。  按照2020年前9个月地方债发完的情况来预测,预计发行仍将集中在一季度和三季度。客观来看,一般债的发行节奏与往年发行节奏应变化不大,考虑到今年一季度疫情的影响,财政部在近期新一批提前下发的地方债中较多下发了一般债额度,以用于稳定经济增长和缓解财政收支压力。此外,我们认为2020年仍可能在9月份前发完全年地方债,四季度可能会提前下达2021年的额度,理论上预计仍是国家允许发行额度的60%。  预计5月地方债发行量将大幅增长。我们把2015到2020 年地方债的发行规模按月制作了热力图,红色区域为发行规模较高的月份。过往地方债发行节奏主要的特征为集中在二季度,一季度和四季度占比较低。主要是两会之后地方债开始放量,而2019年地方债提前放量,1月份即开始发行,全年发行节奏较往年平滑。2019年6月地方债发行规模创2016年以来同期新高。截至4月26日,2020年发行地方债券18972.69亿元。4月20日,财政部表示近期拟再提前下达1万亿元地方政府专项债券额度,力争5月底发行完毕,确保早发行、早使用、早见效,尽快形成对经济的拉动作用。可以看到3月发行规模对比去年同期下降了37.95%,4月截止目前发行量也较低,因此5月地方债发行的动力非常强劲,预计发行量将大幅增长。  2020年一季度地方债发行规模和净融资额相比去年同期有较大幅度增加,增幅分别为14.49%和28.83%。平均发行利率持续降低,与国债平均利差有所升高,地方债配置价值继续凸显。2020年到期偿还压力小于2019年。 地方债放量发行对于流动性冲击 地方债放量发行一般有流动性释放予以配合。在地方债发行量较大时期,为对冲地方政府发行缴款,央行往往会采取OMO、MLF等操作,在地方债加快发行的背景下提供相对稳定的流动性支持。根据历史经验来看,2015年~2019年均曾出现地方政府债放量发行的情形,但央行亦采取积极的货币政策加以应对。在利率债供给上,出于财政政策和货币政策配合的考虑,在利率上行周期地方政府债供给一般不会大幅扩张,地方政府债放量往往伴随着资金利率的适度下调,两者互相配合以达到减轻政府部门成本的目的。目前地方债发行利率开始出现市场化趋势,地方债发行利率有抬升现象,在这种背景下,如果流动性收紧,发行利率将进一步抬升,增加宽财政的利率负担,因此适度宽松的流动性环境十分重要。  地方政府债的配置优势 四月地方债成交量维持高位 4月地方债成交额超万亿继续维持高位。以往地方债的成交额占全部债券成交额的比重约5%,成交额爬升缓慢,从2018年7月溢价改善以来成交额增加幅度明显提升,在2019年3月达到新高,月成交量过万亿,之后随着资金利率回调成交量再次回落至万亿以下。2020年3月,地方债成交量大幅上升,在2019年3月后再次突破万亿,4月地方债成交量仍保持在万亿以上,为12746.25亿元。  地方债基金从2017年开始就有发行,但规模较小。2017年6月银华基金曾经发行5年期和10年期的地方债基金共4只,基金规模均不足1亿,年化收益10年期地方债C达到5.58%。在政策鼓励和地方债额度大幅增加的背景下,为积极促进地方债投资便利性,基金公司也开始发力地方债ETF发行。2020年以来,地方债ETF的发行和获批如火如荼。截至4月底,已成功发行3只地方债券ETF,共215亿元,平安中债0-5年地方债ETF截至4月22日募集的基金份额总额和认购户数,均已达到基金合同生效的备案条件,提前一个月募集结束,其余1只正在发行,3只获批待发行。  地方债ETF的布局进一步彰显了地方债逐步市场化带来的配置价值。地方债交易性开放式基金(简称“地方债ETF”)是以地方债指数成分券为主要投资对象,通过购买该指数中全部或部分成分券构造投资组合,以跟踪指数收益率为目标的交易性开放式基金。地方债以ETF为载体,在具有地方债信用风险低、免税和资本占用低的优势的同时,可以发挥ETF的优势,即提高交易便捷度、信息透明度和进一步增强流动性,盘活存量债券,同时降低地方债发债成本,对于投资者有着较强的吸引力。地方债的规模效应加上流动性的逐步增强,预计未来围绕地方债的一揽子产品将更加多元化。 风险因素 货币政策未及时对冲地方债供给风险,市场资金面上行,资金传导不畅导致再融资难度加大等。 注:本文有修改 免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 责任编辑:李铁民 |