债基一季报点评:规模增长历史新高 拉久期顶杠杆制胜

时间:2020-04-30 点击: 次 来源:不详 作者:佚名 - 小 + 大

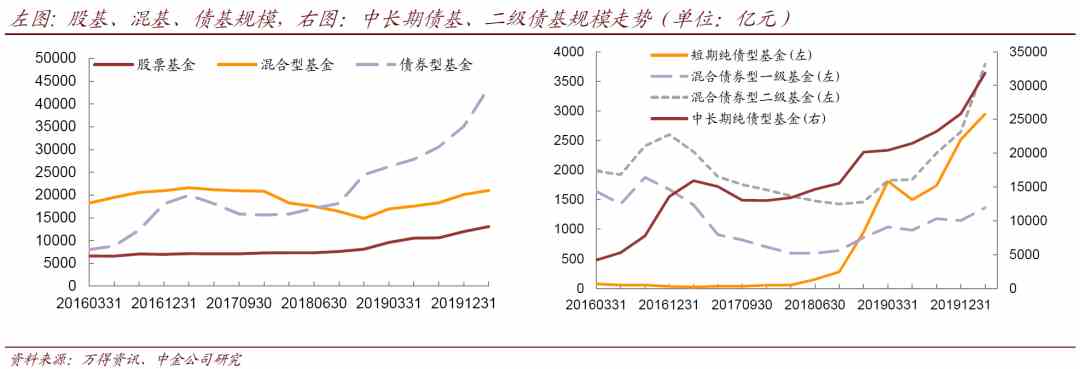

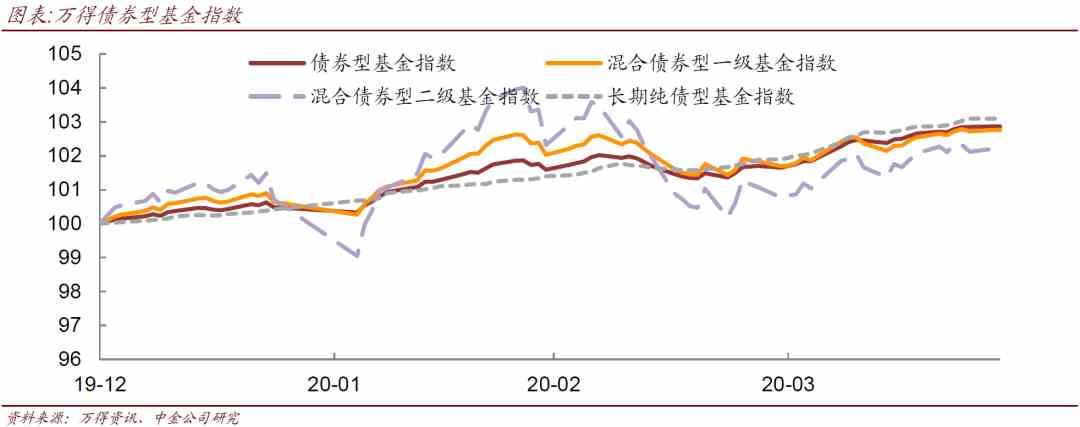

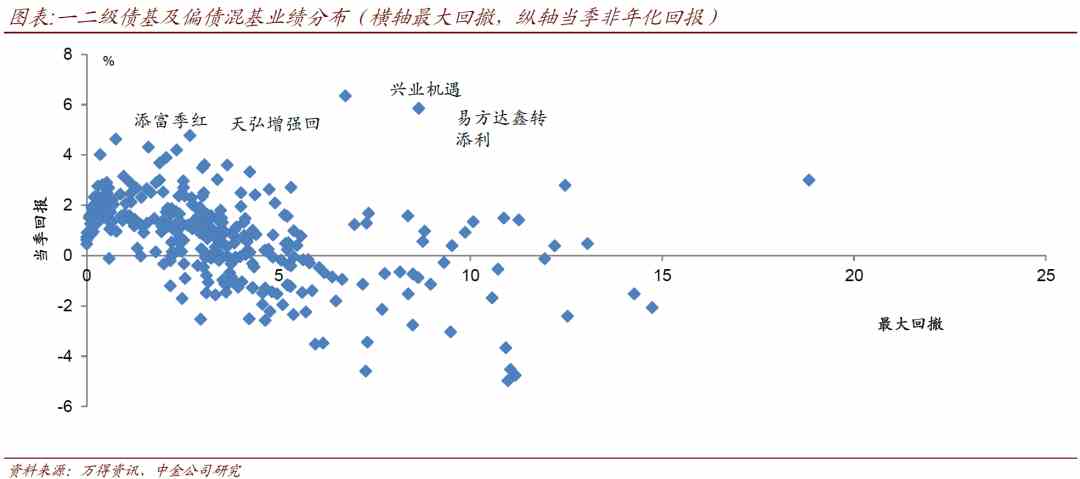

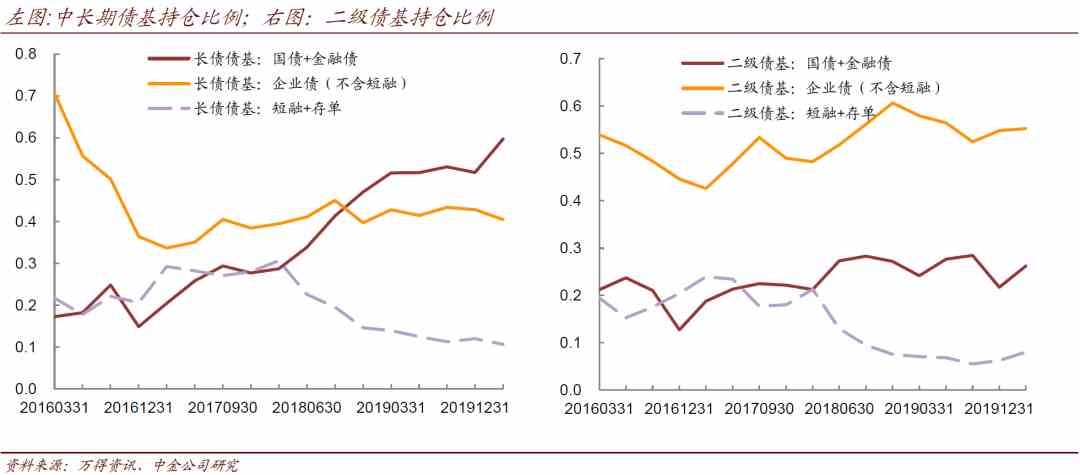

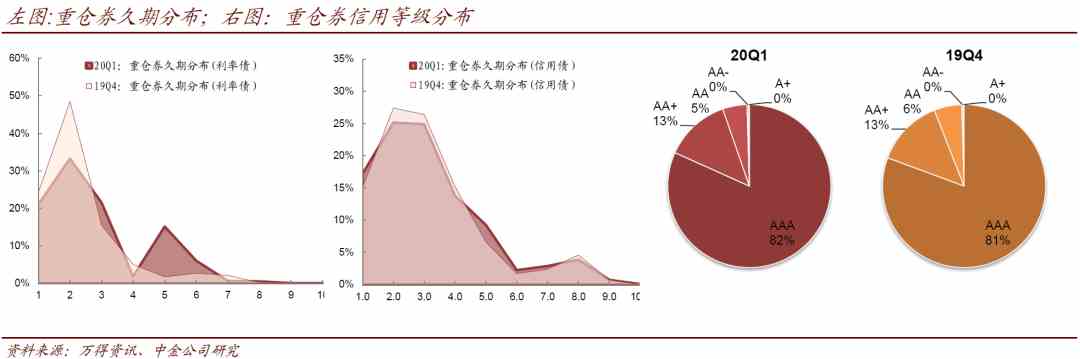

| 来源:中金固定收益研究 原标题:【中金固收・固收+】规模增长历史新高,拉久期顶杠杆制胜 ――债基2020年一季报点评 20200428 事件 债券型基金一季报已经完成披露,我们在此对其进行简要汇总分析,主要结论如下: 1、规模方面,各类基金都有增长,不过债基和货基还是这方面的赢家。具体来说,股基收获了2016年以来最快的增长,其中ETF最为耀眼,但这个部分可能迎来规范和冷静期。与此同时,偏股混基继续增长,偏债混基比例也在提升,但由于没有ETF,混基在这个季度的增长,落后于股基。相比之下,债基的增长更加显著,债基规模达到4.36万亿元的历史新高,而当季规模增长8487亿元,同样也是单季高点――这一次,增长由中长期债基+二级债基共同驱动。最后,几乎消灭了与银行类货基之间的差距之后,货基单季增长首次超过万亿元。 2、业绩方面,债基整体表现不俗,长债兼具“稳”与“狠”,权益暴露是减分项,但二级债基仍能基本全身而退。整个一季度来看,债基平均回报达到1.58%,表现不俗。其中,暂且不论样本较小的指数债基的话,中长期债基的表现既有收益,又有稳定。而二级债基相对薄弱,但实际已经达到投资者对其的要求,成绩也强于“8成债2成股”的收益。 3、从绩优基金的情况看,当季想获得较高的收益或排名,对纯债基金来说,杠杆、久期是更容易拿到高收益的方法,转债则需要分散性及把握择时。而对于一二级债基及偏债混基而言,显然胜负手仍是权益和转债,以往经验看择时、择券至少要有一端强势。当季虽然市场beta能提供的收益不多,但获得4%以上收益的产品甚至不比纯债基金少。 4、仓位及配置方面,纯债基金加仓利率债,信用债仓位略有下滑,二级债基则提高各类纯债持仓,并压低转债仓位,权益仓位则基本不变。此外,重仓券来看,基金在利率债上有明显拉长久期的动作,但在8年或以上久期品种的加仓仍不多,信用下沉仍不明显,但对转债的要求放宽。 评论 具体情况如下: 一、规模方面,各类基金都有增长,不过债基和货基还是这方面的赢家。具体来说: 1、股基方面,当属ETF最为耀眼。一季度估计规模来到1.3万亿元,相比上个季度增长接近1100亿元,绝对量和增量均为2016年以来高点。不过,为股基带来增幅的,主要并非此前广受瞩目的“爆款基金”(一般多指前期业绩较好的主动股基)――连新带旧,这类品种的增量也仅在300亿元,和被动指数基金(多为ETF)的998亿元比起来,就显得并不突出了。不过,ETF产品也迎来申报上的规范以及冷静期,后几个季度来看,股基规模增长可能从缓; 2、偏股混基继续增长,偏债混基比例也在提升。全体混基规模达到2.1万亿元,距离2017年3月的高点一步之遥,单季度增长也接近900亿元――由于缺少了ETF,混基的增长落后于股基。偏股混基在一季度规模达到1.07万亿元,增长963亿元,连续第5个季度正增长,而由于转债市场的快速发展,叠加债市靓丽的表现,偏债混基规模也显著回升,规模升至1600亿元附近,单季度增长414亿元,在整个混基中的比重进一步提高。此外,灵活配置型基金当季规模下滑443亿元――不过这次并非归因于打新基金,而是此前封闭运作产品在当季开放赎回的结果; 3、相比之下,债基的增长更加显著。债基规模达到4.36万亿元的历史新高,而当季规模增长8487亿元,同样也是单季高点――这一次,增长由中长期债基+二级债基共同驱动。其中,只看数据,中长期债基的增长很容易被理解成“老基金申购为主,新发产品不多”的情况,但实际不然。 因为这个季度的增长点大多在2019年末(11~12月)成立的超长期定开基金(3年~63个月定开),由于不用披露2019年的四季报、成立时间却在去年,所以容易被误会为老产品大量申购。不过,这类产品在一季度成立不多,因而这种程度的增长(单季度贡献了接近4000亿元的增量)不容易维持。但要注意的是,即便完全剔除这类产品,中长期债基仍有接近2000亿元的增量――这部分更容易维持,因而债基规模保持在上行轨道并不难。以及,更为市场化的二级债基,在这个季度也不同凡响。 在转债基金此前夸张的业绩表现之下,二级债基规模出现快速增长,单季增长1150亿元,总规模来到3971亿元――无论总量还是增量,即便考虑了2015年的数据,这也是历史巅峰值。我们理解,随着股市波动加大,无论散户还是年金等机构持有人,都增加了对“固收+”产品的需求,来达到少申赎也能在有回撤保护的情况下不错过股市收益――当然,转债市场的发展,也强化了这类产品的攻守转化能力。 4、几乎消灭了与银行类货基之间的差距之后,货基单季增长首次超过万亿元。其中,规模最大的余额宝规模达到1.25万亿元,增长15%。而在股市大幅波动之下,场内货基(可以卖出后T+0买股票)龙头华宝添益当季规模也达到1216亿元,其增幅高达42%,位居所有千亿级别产品之首。  二、业绩方面,债基整体表现不俗,长债兼具“稳”与“狠”,权益暴露是减分项,但二级债基仍能基本全身而退。整个一季度来看,债基平均回报达到1.58%,表现不俗。其中,暂且不论样本较小的指数债基的话,中长期债基的表现既有收益,又有稳定――这类最“纯粹”的债基,在一季度得到2.03%的绝对回报(年化略超8%),且25%分位数也有1.66%,因而可以认为下限同样很高,对投资者技术要求并不太高――毕竟,这个25%分位数,已经接近二级债基的75%分位数了。 而受权益、转债影响较大的二级债基,得到了0.83%的平均季度回报。显然,相比之下,二级债基的成绩不如纯债基金。但换个角度理解,二级债基并非要的每年多么稳健的固定收益,而是在有一定底线之下,不错过权益市场机会,从而得到一个长期稳健而高额的收益――这样理解的话,能在今年这个环境下依然能拿到不输货基收益全身而退,二级债基作为一个整体,还是不错地完成了任务。  更具体来看: 1、对纯债基金,杠杆、久期是更容易拿到高收益的方法,转债则需要分散性及把握择时。剔除规模不足1亿元以及当季规模变化超过40%的基金后,有9个产品做到4%以上的绝对收益,包括信诚稳达(该基金年初净值有跳升)、光大中高等级、元盛债券、华安年年红、中银永利半年、中加聚鑫纯债一年、博时安丰18、汇添富年年利以及易方达裕景添利6个月。 这9个产品里,有5个做到了1.3x以上杠杆,7个做到1.2x以上杠杆――可以看出加杠杆是这个季度,实操上最容易拿回高收益的方法,例如中加聚鑫纯债一年、博时安丰18、汇添富年年利以及易方达裕景添利6个月。此外,有三个产品在杠杆不太高的情况下,以利率债(尤其长久期)为主要重仓券,业绩甚至小胜中等久期信用债+高杠杆,例如中银永利半年。 而在这个季度里,依然有纯债基金带着较高的转债仓位拿到高收益,例如华安年年红和光大中高等级。但这两个产品又有不同,光大中高等级的分散性更为突出,且持仓普遍估值很低,在3月的调整中,并没有太多回撤,从而保住收益。而华安年年红则侧重了持仓调整的时机――其转债仓位从年初的4%回到了29%的水平,但在转债指数主要调整的2月初、2月底、3月中均未看到该基金净值明显回撤(而空仓的假设却无法解释其在2月中段连续3周1%级别的回报)。一种可能性是,在前半段其做对了结构,达到了更高仓位才能达到的效果,而在后半段逐步跟随发行,加回了仓位――这一点可以从重仓券推测出。 2、一、二级债基及偏债混基方面,显然胜负手仍是权益和转债,以往经验看择时、择券至少要有一端强势。当季虽然市场beta能提供的收益不多,但按前述规则剔除后,仍有7个产品获得4%以上的回报,包括当季拿到6.35%回报的兴业机遇,以及易方达鑫转添利、天弘增强回报、添富季红、建信民丰回报、博时天颐以及融通增祥。其中,始终保有较高转债+权益仓位的只有兴业机遇和易方达鑫转添利,以当季的环境来看,难度很大。对这些基金,我们将在转债及固收+报告中详细分析。  三、仓位及配置方面,纯债基金加仓利率债,信用债仓位略有下滑,二级债基则提高各类纯债持仓,并压低转债仓位,权益仓位则基本不变。随着规模的大幅扩张,债基在所有品类的债券上均有增持,不过仓位略有变化。其中,中长期纯债债基进一步提高其利率债仓位,目前以国债+金融债为口径计算,已经接近60%,相比过去几个季度加仓都更为明显。同时,其信用债仓位略有下滑,但不及利率债仓位提升明显。此外,其短融+存单的仓位基本保持在11%附近。而二级债基几乎所有纯债仓位都有提高,但与此同时压低转债仓位。而股票平均仓位来看,二级债基仍保持在10%附近。  最后,重仓券方面,基金在利率债上有明显拉长久期的动作,但在8年或以上久期品种的加仓仍不多,信用下沉仍不明显,但对转债的要求放宽。利率债方面,1~2年久期品种占比明显降低,4~6年久期品种占比明显提升,但更长久期品种的加仓并不明显。重仓券的信用等级分布与上个季度差异不大,至少没有看到信用下沉的动作。不过,对于尚无违约案例且风险暴露以权益为主的转债,可以看到基金对其资质要求在放宽。  作者 陈健恒分析员,SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220 吴若磊联系人,SAC执业证书编号:S0080119030020 杨 冰分析员,SAC执业证书编号:S0080515120002;SFC CE Ref: BOM868 免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 责任编辑:李铁民 |