看空不做空,寻找替代性做多机会――5年国债期货逼空式上涨点评

时间:2020-04-30 点击: 次 来源:不详 作者:佚名 - 小 + 大

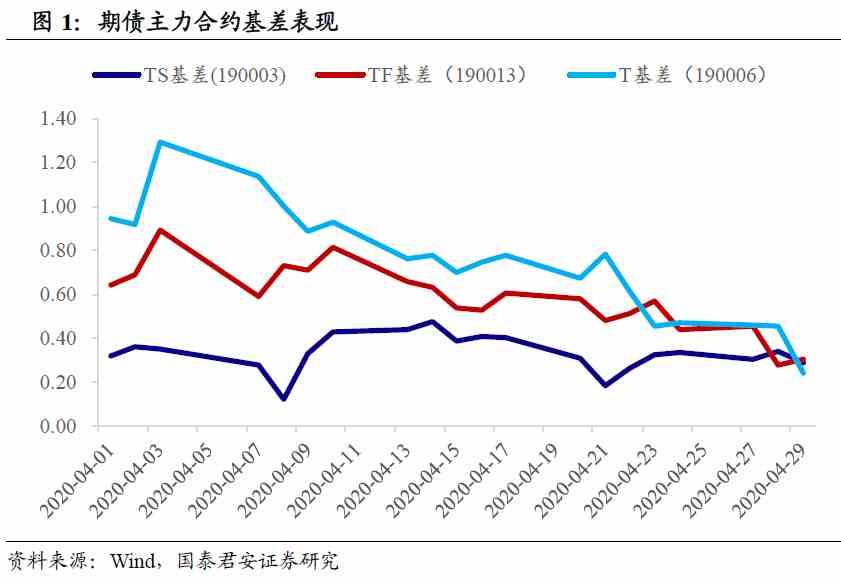

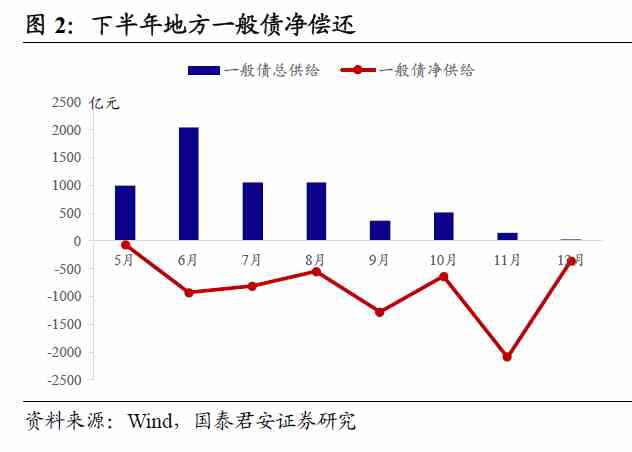

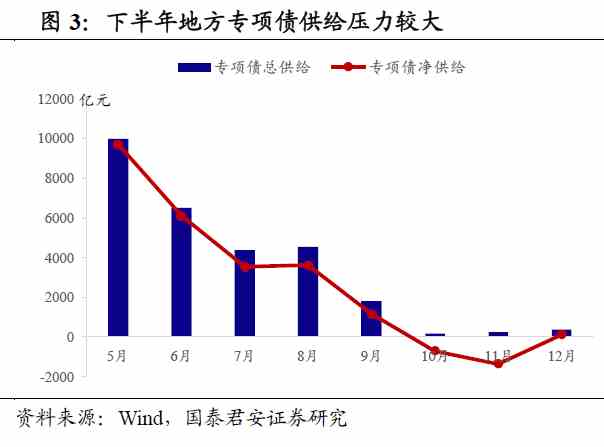

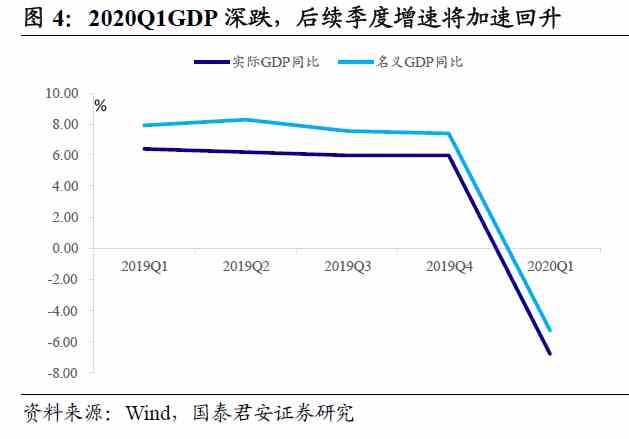

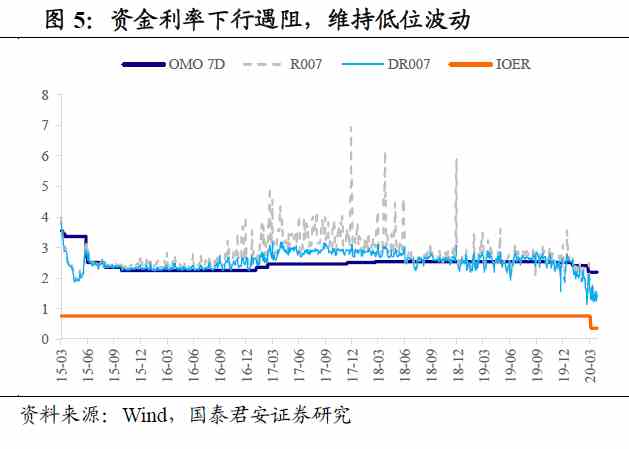

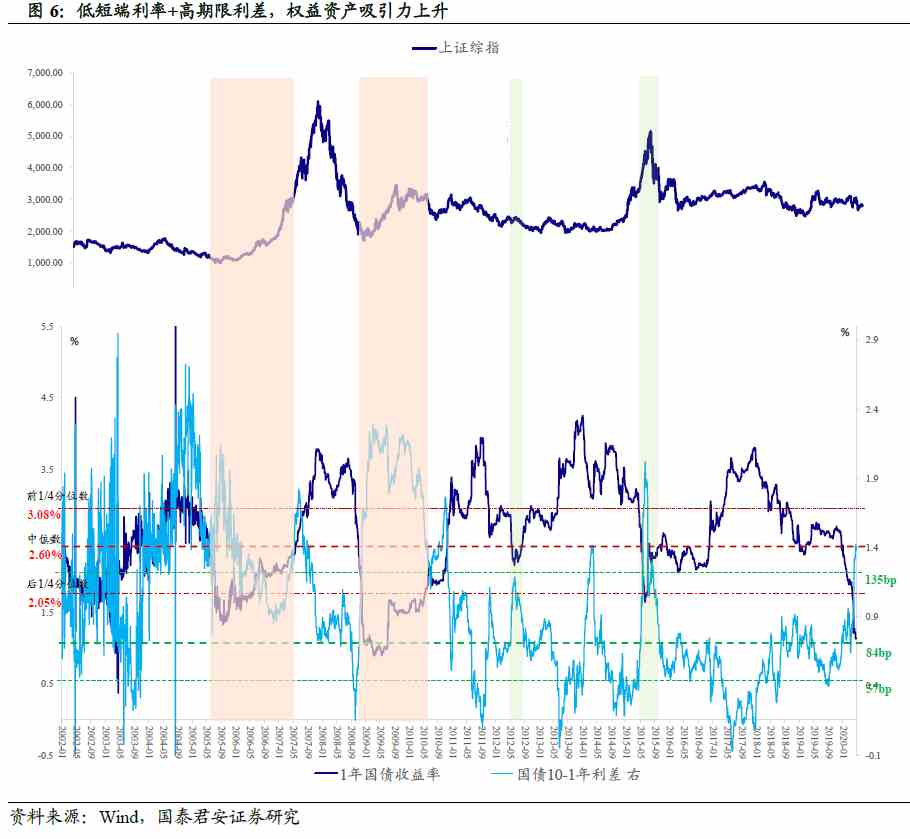

| 覃__汉? ?从业证书编号:S0880514060011 王佳雯? ?从业证书编号:S0880117080024 报告导读 近期5年国债被逼空。本周以来TF主力合约量价齐涨,并于昨日创下新高于105.20。此外,5年现货也是买盘汹涌,一度出现bid挂单多但ofr(卖盘)无的情形。由于现货交投不活跃,反过来也导致期债被逼空。拉长时间维度来看,在2月3日以来的债市第三阶段上涨中,TF合约因流动性相对好和基差有效性相对高,而成为了博弈上涨的高夏普率的好品种 5年期高夏普率的背后。从潜在空间来看,10年国债利率早已跌破2008以来的低点,但是5年国债利率才刚逼近低点。而一旦再度下调IOER利率或动用存款基准利率,那么5年期利率跌破低点后还有进一步下行的想象空间。 从曲线形态来看,利率曲线增陡意味着骑乘收益非常可观,因此机构倾向于拉长久期,但长久期利率债供给放量近在咫尺。面对同样的约束,机构行为产生分歧:基金选择加杠杆吃信用票息,而配置盘则选择加码超长债。 对于外资盘来说,回购市场的约束导致无法像基金那样加杠杆做多信用;而参与深度的不足,则导致其很难像内资银行那样配超长端。在中美高利差,以及汇率损失可控的情况下,外资盘选择对5年期“下手”。 看空不做空,要替代性做多。与2018年不同,2020年以来哑铃型策略跑输子弹型。在曲线持续增陡后,扁平化预期升温,但缺乏明确利好支撑导致行情“一日游”。虽然牛陡切换至牛平有其规律性,但这只是最终的结果,中间的过程很难揣测。 我们认为,如果陡峭化背后的主导因素没有改变,那么还有进一步陡峭的空间,长端震荡偏弱的局面难以打破。无论是看空长端,还是看陡曲线,核心都是要以空10年为基础,再衍生出其他的策略。那么在债市牛市趋势仍然很顺的情况下,看空10年但不做空,替代操作为子弹型组合,集中筹码做多5年。更进一步,如果曲线的陡峭还能持续,用不看好10年的逻辑,去寻找潜在的做多机会,那么显然权益类资产的吸引力在增强。 正文 近期5年国债被持续逼空 本周以来5年国债强势上涨:期债(TF)主力合约量价齐涨,并于昨日创下新高。TS、TF、T主力合约本周累计分别上涨0.17%、0.72%、0.25%,TF合约涨幅领先并且昨日创新高于105.20。从量能来看,TF合约成交量放大,在持仓占T合约比重不足50%的情况下,其成交量占T比重达到了70%。  现券方面,5年现货买盘汹涌,一度出现bid挂单多但ofr(卖盘)无的情形。本周5年活跃券190013日均成交16笔,较前一周的日均30笔明显缩量;盘中甚至一度出现仅有买盘挂单,但无卖盘的情形。 由于现货交投不活跃,反过来也进一步导致期债被逼空。从套利的角度,4月份以来,TF主力合约贴水最高达到8毛左右。到上周,虽然各期限品种基差均有所收敛,但TF合约保护相对较高(如图1)。  虽然高基差也有可能是以现货滞涨/下跌实现修复,但由于本周现券交投相对不活跃,使得基差滞后调整。有了高基差的安全垫,博弈五一长假宽松政策落地的资金大举做多,从而导致了TF年合约被逼空。 事实上,从过去一段时间的累计表现来看,5年期是上涨的高夏普率品种(上涨斜率高且波动率相对低)。开年后,债市行情基本可以划分为三大阶段:2月初~2月下旬,国内疫情的爆发和受制;2月下旬~3月下旬,海外黑天鹅频出;3月末~当前,国内货币政策宽松持续升级。 在第三阶段,债市走出了一波扩散行情,从2年切换到5年领涨:3月下旬资金利率创新低,短端利率(以及TS)领涨;到了4月上旬的尾声,切换到5年期(以及TF)领涨。期间,TS、TF、T合约分别累计上涨1.17%、2.78%、1.94%;2年、5年、10年现券利率累计分别变动-34bp、-39bp、-1bp。 TS合约做市商较多,T合约套保盘占比较高,对比来看,TF合约流动性好于TS,其基差有效性又高于T。因此从交易的视角,TF合约的波段操作相对容易,成为了较好的博弈工具,从而导致其成为了高夏普率的品种(上涨斜率高且波动率相对低)。 5年期高夏普率的背后 从潜在空间来看,10年国债利率早已跌破2008以来的低点,但是5年国债利率才刚逼近低点。此外,配合复工复产以及专项债发行的宽松操作已经在路上,一旦再度下调IOER利率或动用存款基准利率,那么5年期利率跌破低点后还有进一步下行的想象空间。 从曲线形态来看,利率曲线增陡意味着骑乘收益非常可观,而3年以内的短久期带来的资本利得有限,因此机构倾向于拉长久期。 长久期利率债供给近在咫尺。第三批提前下达的专项债额度1万亿将于5月底发行完毕,而考虑到2020年下半年地方一般债净偿还,按照2019年节奏来看,2020年6-8月专项债供给仍旧不低。即便市场对此或多或少已经有预期,但不排除出现类似于2018年8-9月的情形,在无显著利空的情况下,长债陷入阴跌,回吐年初以来的部分涨幅。   同样的约束来自于机构行为的分歧。面对2年期追涨无力和10年期下不去手的尴尬,不同类型机构行为出现分歧:基金选择加杠杆吃信用票息,而配置盘则选择加码超长债。 我们认为本轮5年期行情的发动,以外资买盘为主导。对于外资盘来说,回购市场的约束导致无法像基金那样加杠杆做多信用;而参与深度的不足,则导致其很难像内资银行那样配超长端。在中美高利差,以及汇率损失可控的情况下,外资盘选择对5年期“下手”。(此外,三只5年债纳入指数(180023、190004和190013),也有相应的配置需求。) 看空不做空,要替代性做多 2020年以来哑铃型策略跑输子弹型:组合1+10年(久期约8+)弱于2-5年组合(久期3左右)。与2018年不同,彼时基金跑输指数皆因久期不足,而本轮曲线增陡导致牛市博两端的组合跑输了集中押注中短久期的组合。 曲线持续增陡后,扁平化预期升温。牛陡切换至牛平是惯性思维,市场存在做平曲线的冲动,比如上周四-周五行情,借地缘政治波动的“模糊”消息进攻长端。但实际上追涨10年的多是2年的踏空盘,因此交易结构脆弱,而曲线陡峭并非扁平化的充分条件,在无“明确”利好支撑下,行情以“一日游”告终。 结合历史,虽然牛陡转向牛平有一定规律性,但这只是最终的结果,中间的过程很难揣测。我们认为,如果陡峭化背后的主导因素没有改变,那么可能还有进一步陡峭的空间,长端震荡偏弱的局面难以打破。 一方面,3月份经济数据不乏亮点,考虑到2020年一季度GDP大幅负增长以及2019年持续走低的基数,我们可以下一个初步定论,从二季度开始到2021年一季度,每个季度的经济同比增速将会加速回升,这个预期在短期很难被证伪;另一方面,正如上文所述,利率债供给放量的落地已经近在咫尺,而非预期扰动,供需关系阶段性急剧恶化,将会使得长端利率承压。  在以上两个主导因素被强化而非模糊化的情况下,曲线形态可能进一步陡峭化。若无进一步宽松政策落地,则以长端上行实现增陡,反之则更多以短端下行增陡(长端震荡偏弱)。  回顾过去一段时间,无论是看空长端,还是看陡曲线,核心都是要以空10年为基础,再衍生出其他的策略。那么在债市牛市趋势仍然很顺的情况下,最佳的策略就是看空10年但不做空,替代操作以子弹型组合为主,集中筹码做多5年。 更进一步,如果曲线的陡峭还能持续,用不看好10年的逻辑,去寻找潜在的做多机会,那么显然权益类资产的吸引力在增强。简单理解为,曲线陡峭 = 短端利率下行(货币放水)+ 期限利差走扩(经济复苏/财政刺激预期)。 以短端利率(低于)和期限利差(高于)中位数为划分,结合历史复盘:2005Q2-2007Q1,以及2009Q1-2010Q1均为复苏预期升温启动的牛市,因经济反弹高度在持续性和高度上存在差异;2012.05-08,低短端利率+陡峭化组合的“极端化”程度偏弱,相对参考意义也有限;2015.05-09,则是由于清理配置打破了“杠杆牛”。综合行情起因、宽松阶段、股指绝对点位等维度来看,当前更类似于2009Q1阶段,指数向下风险有限。  国君固收研究 覃汉/刘毅/肖成哲/王佳雯/肖沛/范卓宇/潘琦/苏锦河

|